19:43 (1.3X)

请问老师,111.5141我理解是第九个月买的forward price, 105是0时间点买的foward price, 那赚了的value不应该是把9的折到0吗?为什么是12折到9呢?还是说0时间点是手里也没有资产也没有付钱,只是口头约定12月付105, 然后9时间点是口头约定第12月付111.5141, 那这样的话还折啥?都是12月付啊

李坏_品职助教 · 2024年02月02日

嗨,努力学习的PZer你好:

这个远期合约是1年期的,目前还剩3个月就到期了,说明现在是在9个月的时候。从到期日到现在的时间长度是t=3/12 = 0.25.

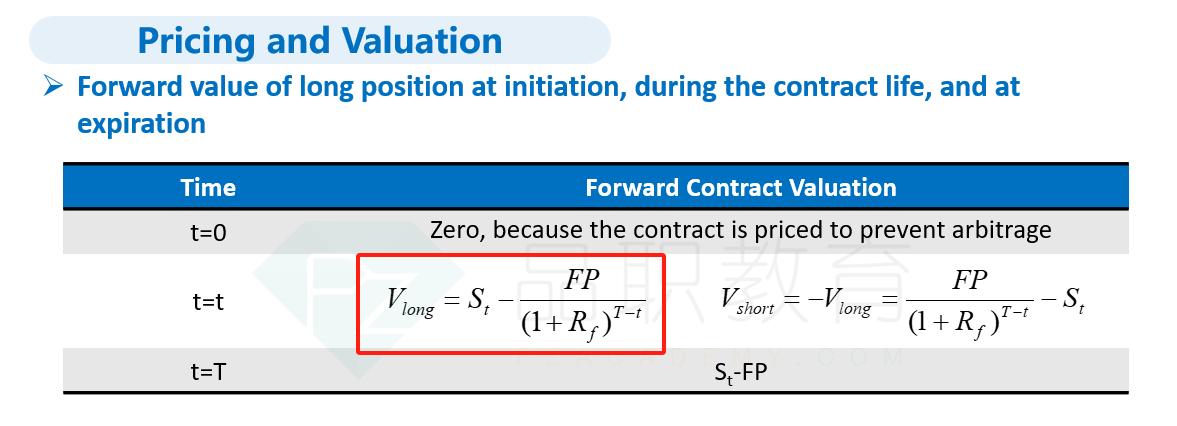

题目问的是value of the long contract position,意思是问你在现在这个时刻,这份远期合约的价值是多少?按照基础班讲义的公式:

Vt = St - FP/(1+rf)^(T-t) = 110 - 105/(1+6%)^0.25 = 6.5184. 例题里面的公式是把现货价格St写成了PV * Ft,我个人觉得不如直接用St看的更清晰一些。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!