本题合成期权为什么K和F不相等?讲义上合成期权的条件不是要求X=S0吗?

另外合成forward不是也要求F(T)=X ?

pzqa35 · 2024年02月04日

嗨,努力学习的PZer你好:

sythetic put的头寸合成有很多种方法:

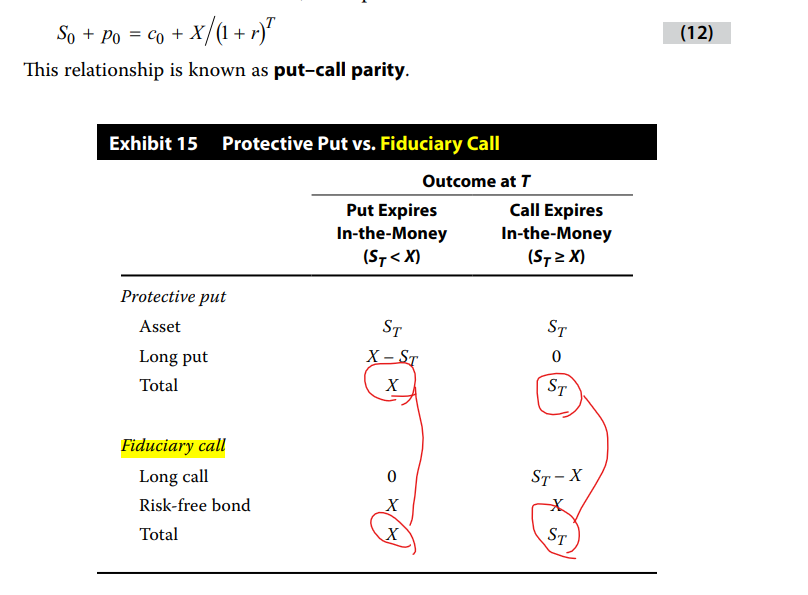

方法一:put-call-parity,C+K=P+S,那么P=C+K-S(注意0时刻要折现);

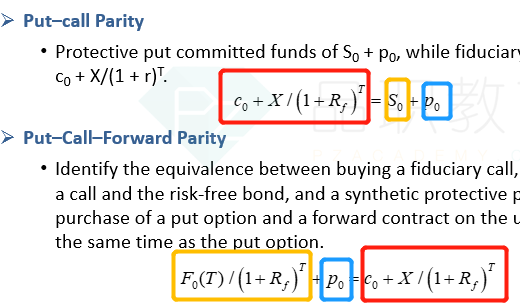

方法二:put-call-forward-parity,C+K=P+F,那么P=C+K-F(注意0时刻要折现);

方法三:P=C-S,那么此时要求X=S0。

合成put就是要求等式右边的现金流和put option的一致即可,所以不同的合成方法要求的条件也是不一样的。题目中使用的是方法二,同学把方法三中的条件和方法二的合成混在了一起了。方法一和方法二是一二级中的重点,所以这道题同学理解就可以了,三级中考的概率相对较小。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

pzqa31 · 2024年01月31日

嗨,努力学习的PZer你好:

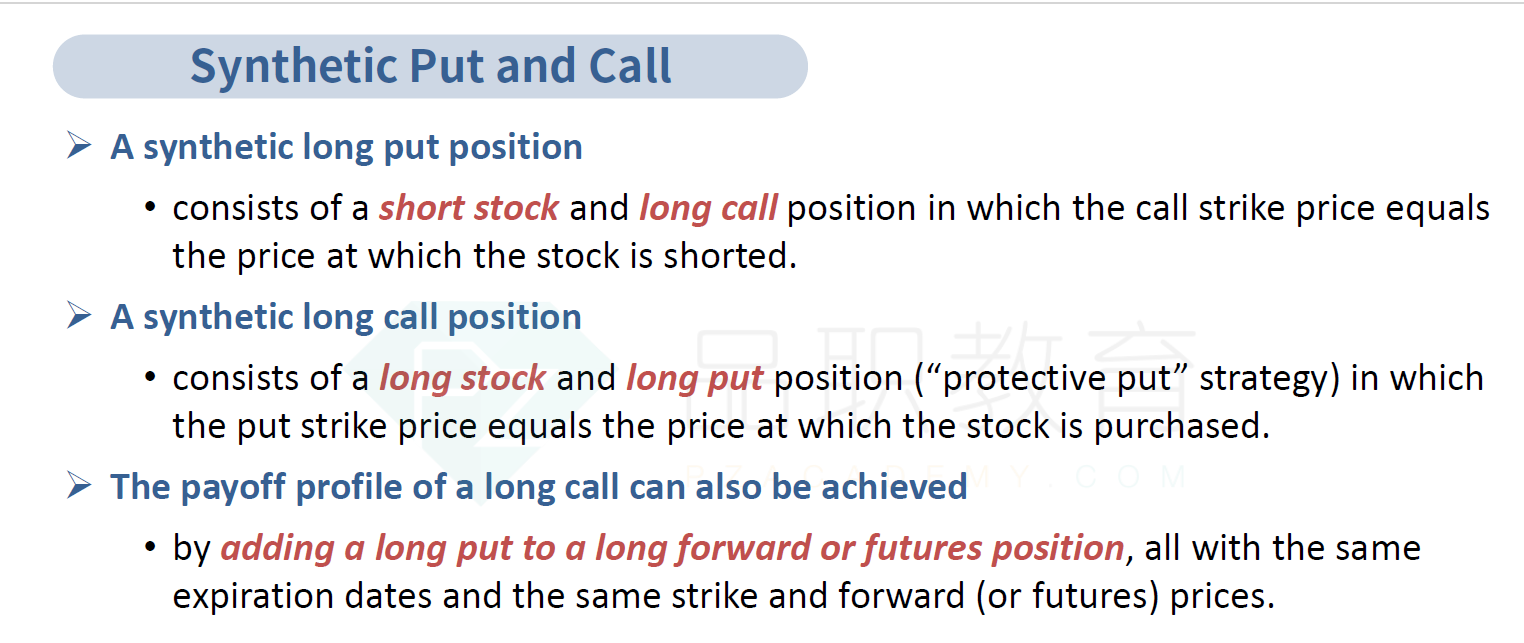

1.synthetic put的相关讲义如下,synthetic long put=c-s:

2.然后put-call parity的一般公式如下:

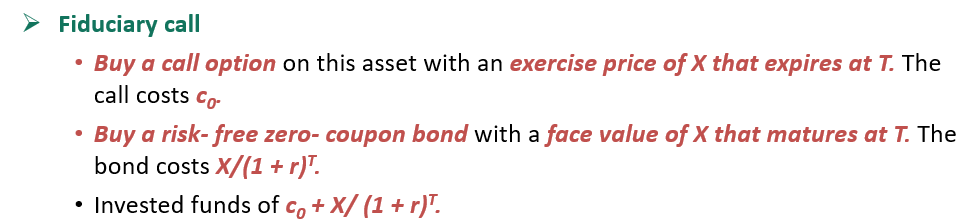

另外,put-call parity还有个特殊形式叫put-call forward parity,这是由于在现货市场上可能不能直接买到S,所以用F来replicate,这里要求X=F,可以对比一下:

3.关于同学提到的两个条件,都是针对put-call parity的:

首先是X=S0这个条件,因为只有这个条件成立,才会有payoff相等。以基础班(synthetic put and call)视频板书为例(下图),我们是为了使得payoff一样,必须要让X=S0才可以。

同理F0(T)=X这个条件,也是基于put-call parity的变形Put–Call–Forward Parity来得到的,简单的理解方式是forward和stock的收益是一样的,可以做一个替换,有S0=X的条件,自然得到了这里的F0(T)=X条件。

这部分内容确实比较乱,同学可以把相应的基础班内容再去听一下哈。

----------------------------------------------努力的时光都是限量版,加油!