10:10 (2X)

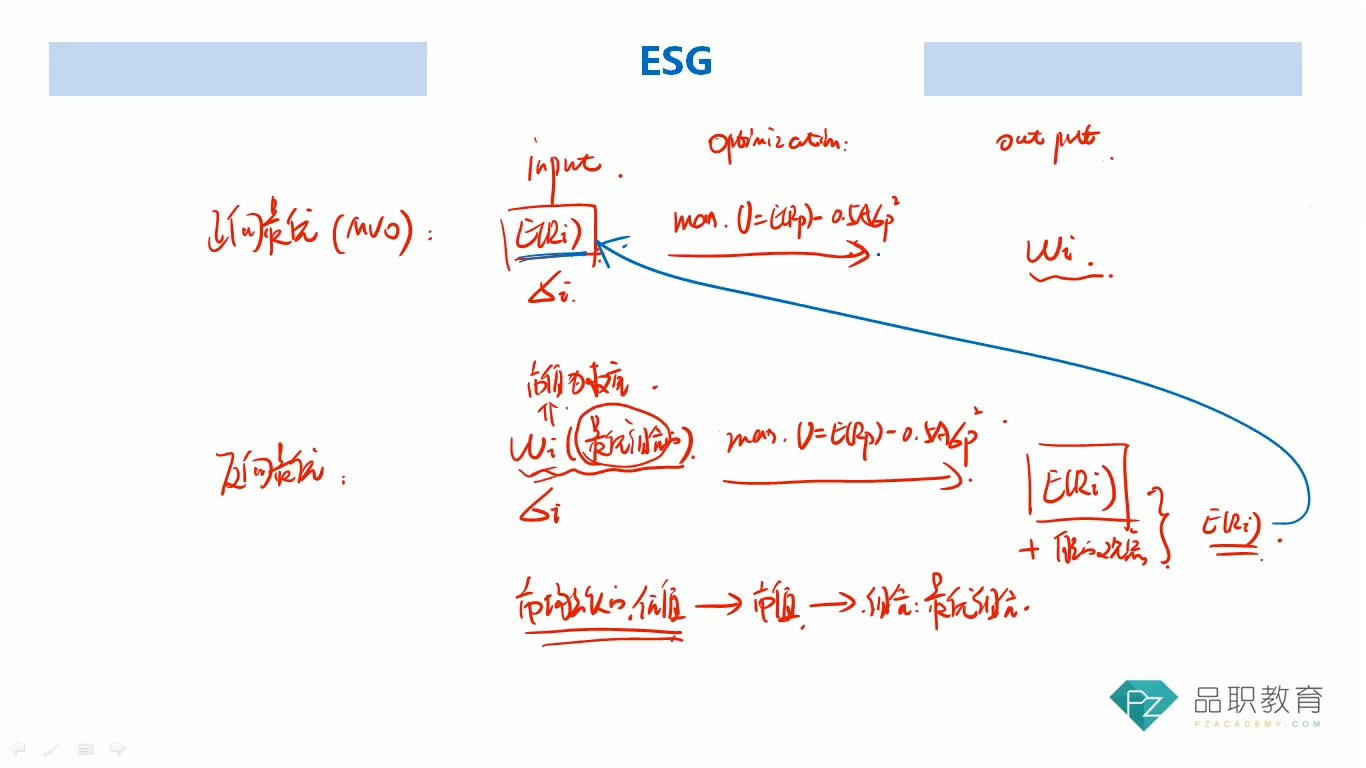

反向最优得到市场认可的E(R),与衍生品行业Implied volatility形成的机制是否类似,都是得出市场当前市值、价格反推模型参数。

Tina_品职助教 · 2024年01月30日

嗨,从没放弃的小努力你好:

反向求解最优预期收益率(E(R))和衍生品行业的隐含波动率(Implied Volatility)。这两个概念都涉及到使用市场价格来反推模型参数的思路,但它们的具体应用和背景有所不同。

反向求解最优预期收益率(E(R)):

衍生品行业的隐含波动率(Implied Volatility):

这两个概念都涉及到使用市场数据来估算模型参数。反向求解最优预期收益率主要用于投资组合优化和资产定价,而隐含波动率更多地用于理解市场对未来波动性的预期,并在衍生品定价和风险管理中发挥作用。

----------------------------------------------

努力的时光都是限量版,加油!