开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Mr.J pass · 2024年01月26日

01:18 (2X)

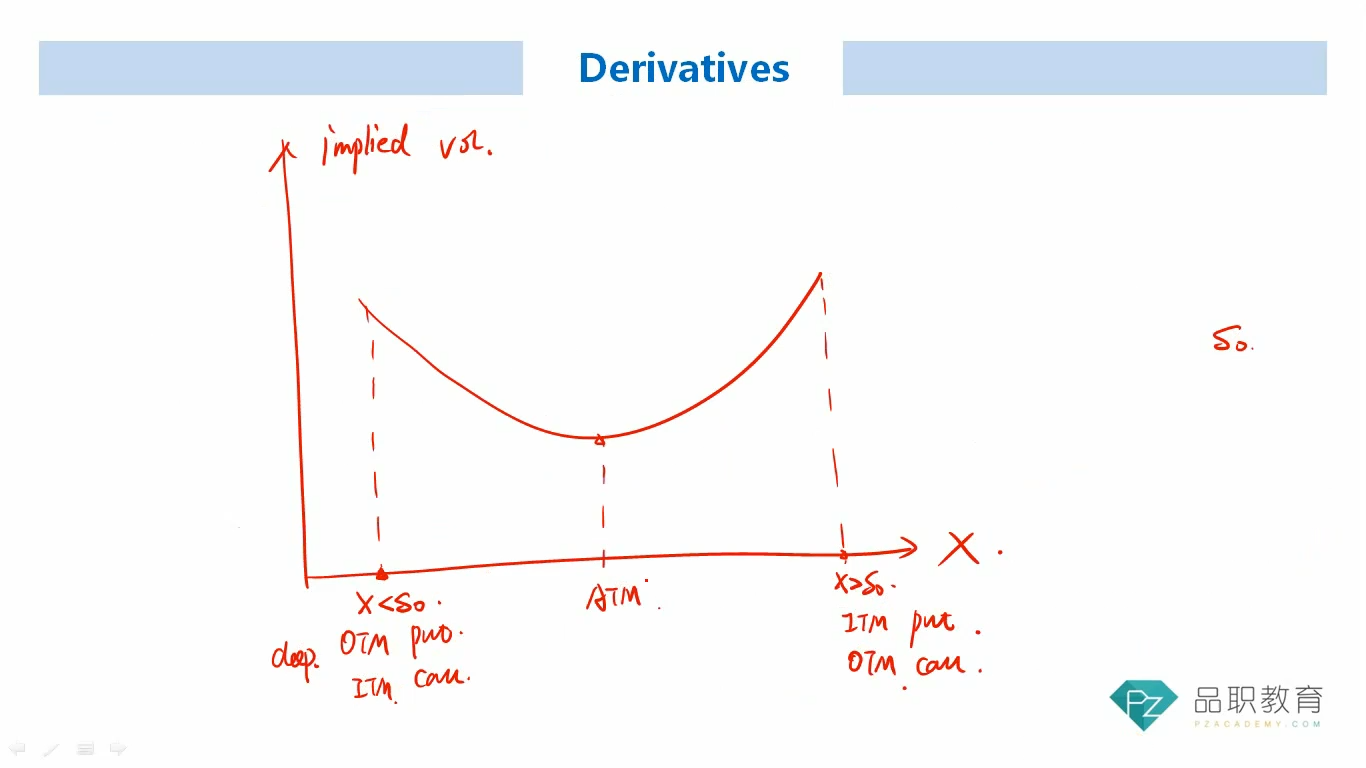

请问老师,同样执行价其他要素也相同的put和call option的implied volatility是相同的吗?比如图中左边那个OTM PUT和ITM CALL是不是可以理解成implied volatility是一致的

pzqa31 · 2024年01月27日

嗨,爱思考的PZer你好:

这个回答过了,期权的隐含波动率是市场对标的资产未来波动性的一种预期反映。理论上,同一标的资产、相同执行价格、相同到期日的看涨(Call)和看跌(Put)期权的隐含波动率应该是相近的。在实际市场中,由于各种因素的影响,看涨和看跌期权的隐含波动率可能会有所不同。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!