lynn_品职助教 · 2024年01月17日

嗨,从没放弃的小努力你好:

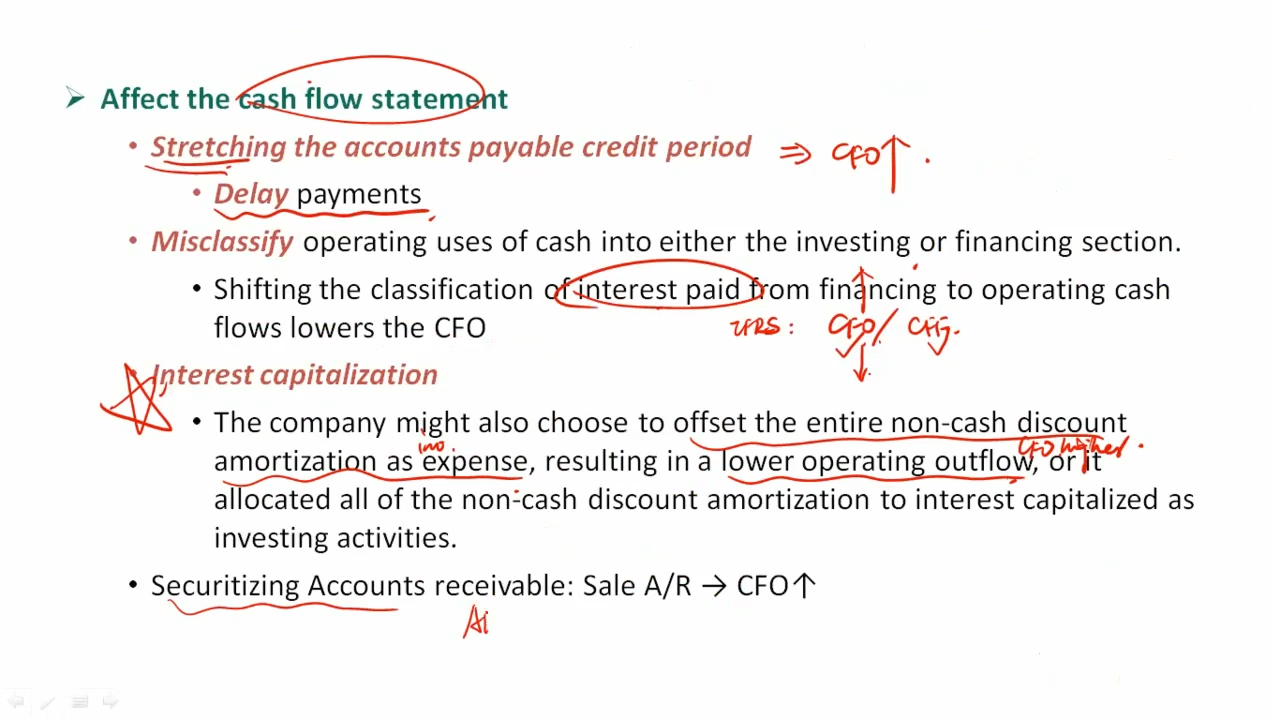

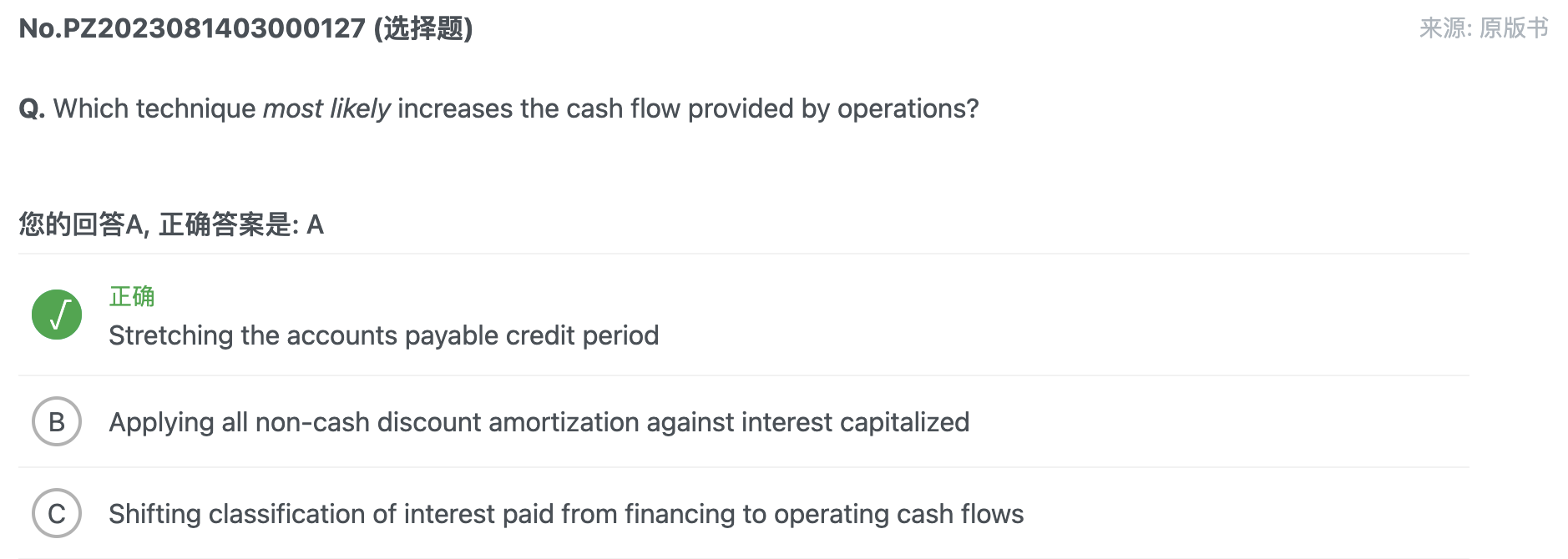

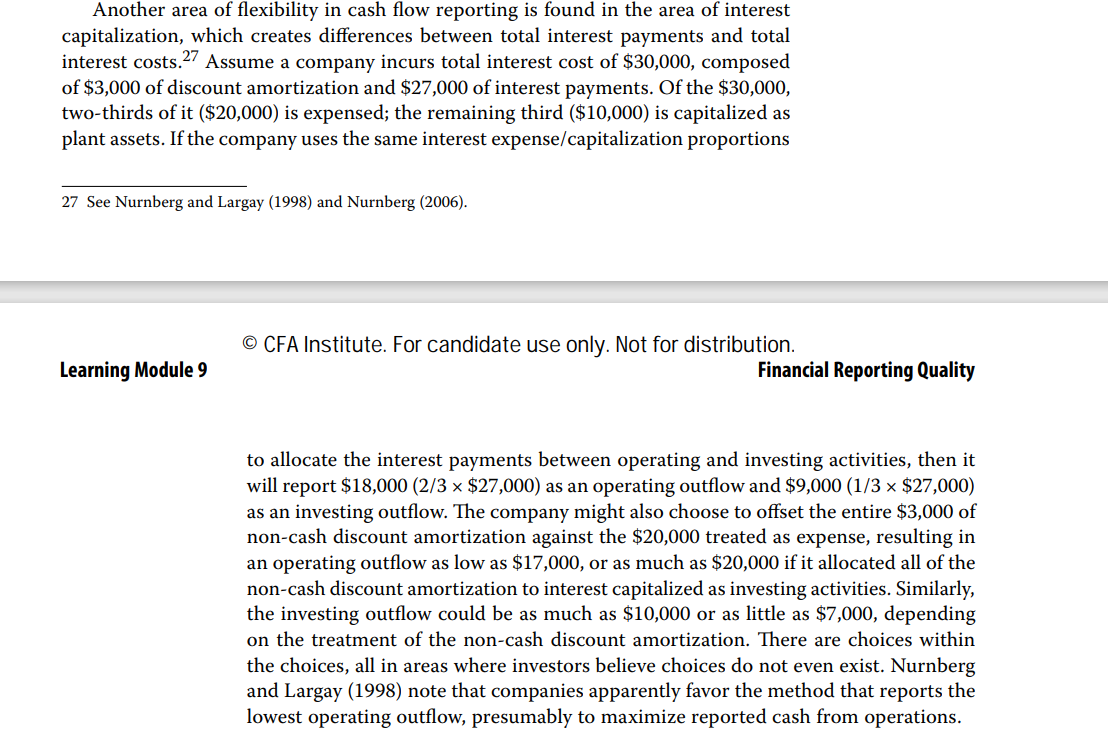

applyling all non-cash discount amortization against interest capitalized

discount amortization可以理解成,例如公司借款买资产,银行实际放款$97000,但是最后还款的时候需要还$100000,不就产生$3000的折价发行债务的discount了嘛——这本质就是银行发行了一个折价债券,由于coupon interest低于市场的interest rate。

在bond一章我们学过,discount是需要慢慢摊销到债务的carrying value里去最终使bond的金额到期时候变为$100000,这就是discount amortization

因此B选项的意思是,如果公司把这个折价的摊销都认定为是capitalized interest从而计入CFI的流出,那CFO的流出就减少了;但是如果公司把这个折价的摊销都认为是需要费用化的利息,那CFO流出就会更多

----------------------------------------------

努力的时光都是限量版,加油!