NO.PZ2020061501000035

问题如下:

下列各项关于不同销售方式会计处理的说法中,正确的是( )。

选项:

A.对于合同中存在重大融资成分的商品销售,企业应按照未来应收货款按市场利率折线的现值确定交易价格 B.对于企业在销售商品的同时授予客户奖励积分的,应将取得货款扣除奖励积分公允价值部分后的余额确认为收入 C.若企业销售合同中存在应付客户对价的,应将该应付对价冲减合同交易价格 D.对于企业因存在与客户的远期安排而负有回购义务的,应作为租赁交易或融资交易进行会计处理解释:

本题考查,答案是BD。

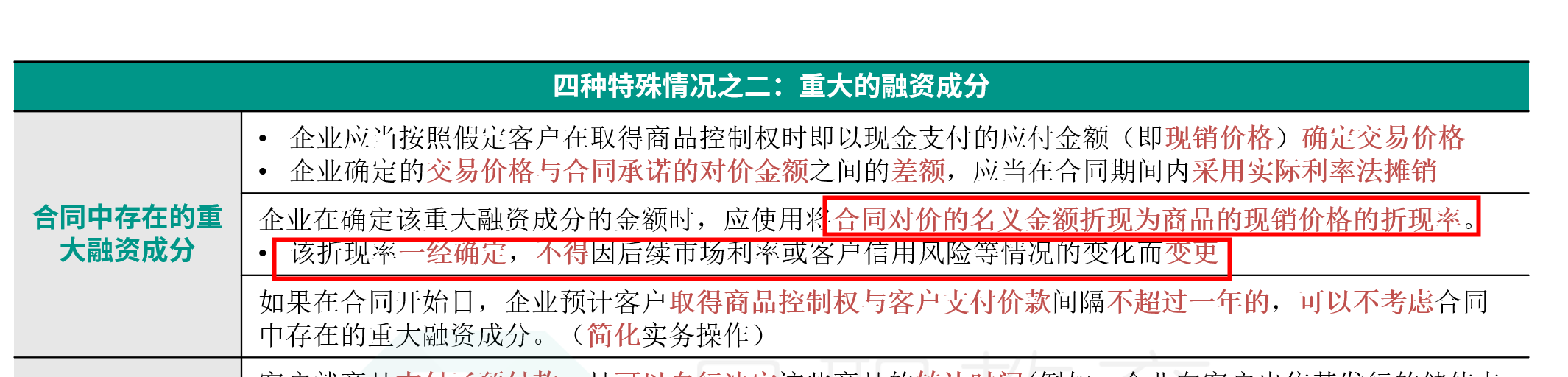

选项A错误,对于合同中存在重大融资成分的商品销售,企业应当按照假定客户在取得商品控制权时应该以现金支付的应付金额确定交易价格(即取得控制权时商品的现销价格);在确定合同中重大融资成分的金额时,应使用将合同对价的名义金额折现为商品现销价格的折现率。

选项B正确,对于企业在销售商品的同时授予客户奖励积分的,奖励积分的公允价值应确认为合同负债,将取得货款或应收货款扣除奖励积分的公允价值的部分确认为收入。

选项C错误,如果企业应付客户对价是为了取得其他可明确区分的商品,应当采用与企业其他采购相一致的方式确认所购买的商品;对于应付客户对价不是为了取得其他可明确区分的商品时,应当将应付对价冲减交易价格,并在确认相关收入与支付客户对价两者孰晚的时点冲减当期收入。

选项D正确,企业因存在与客户的远期安排而负有回购义务或企业享有回购权利的,表明客户在销售时点并未取得相关商品的控制权,企业应作为租赁交易或融资租赁交易进行会计处理,其中回购价格低于原售价的,应作为租赁交易,回购价格不低于原售价的,应视为融资交易。

“企业应按照未来应收货款按市场利率折线的现值确定交易价格”,表达的含义就是用未来应收货款折现,就是“现销价格”的另一种表述。如果觉得错误,是觉得“未来应收货款”错误?还是“按市场利率折现”(注:题干有错别字,是“折现”,不是“折线”,麻烦后续修改下)有错误?是指实际利率≠市场利率?二者的区别是什么?