开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

石头鱼170 · 2018年06月17日

竹子 · 2018年06月17日

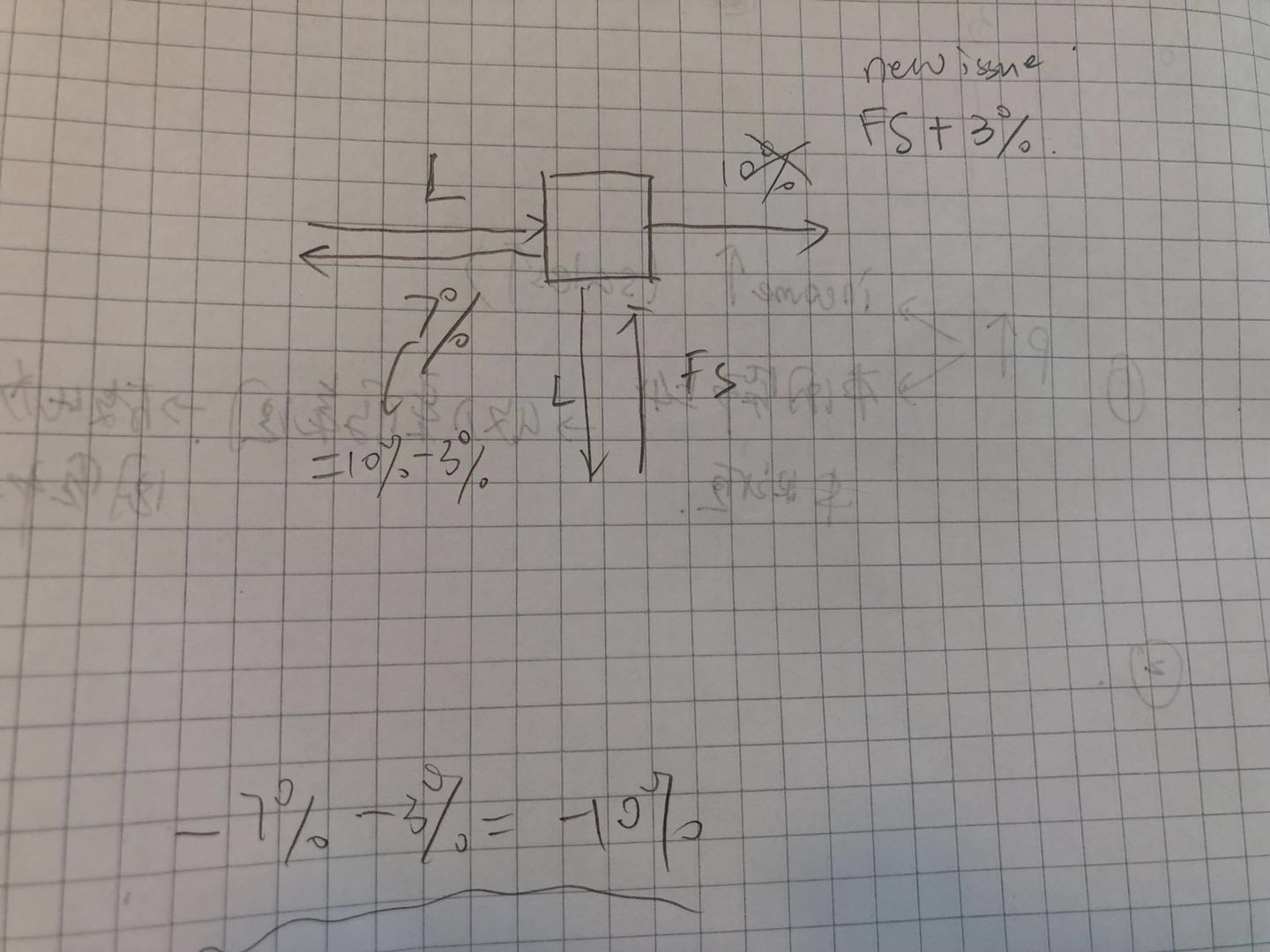

图如上:

左边是swaption, 执行价格是7%,当FS小于7%会执行,此时需要进入一个付L收FS的swap来抵消浮动利率。

因为FS小于7%,之前发行的10%的bond会被赎回,此时公司以一个新的利率发行一个新债券,收到的本金用于赎回旧债券。

这个新债券的利率就是FS+3%,FS是 市场的SWAP RATE,需要再加上公司本身的3%risk premium.

这样一来,整个头寸需要支付10%,就跟Non callable支付的 int一样了

3%是这个公司的credit premium,而FS是市场中的swap rate,不涵盖这个公司自有的信用风险的。

所以发行的这个bond要在FS基础上+3%