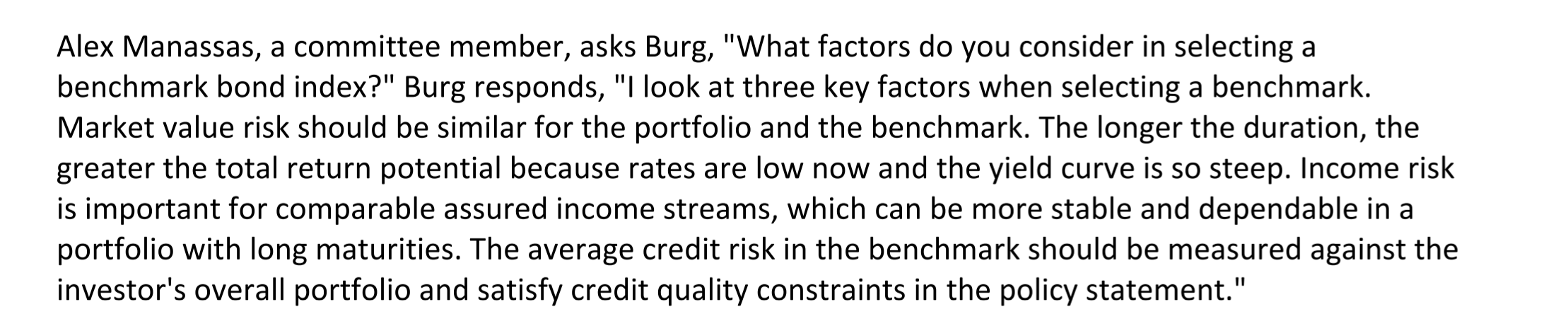

这道题我选择的B,看答案不是很理解为什么选C,感觉答案说的正是支持B选项啊,利率低的时候投长期债券更合适,duration大的面临的income risk更大(我理解类似reinvestment risk),请老师解释下,谢谢!

发亮_品职助教 · 2018年06月19日

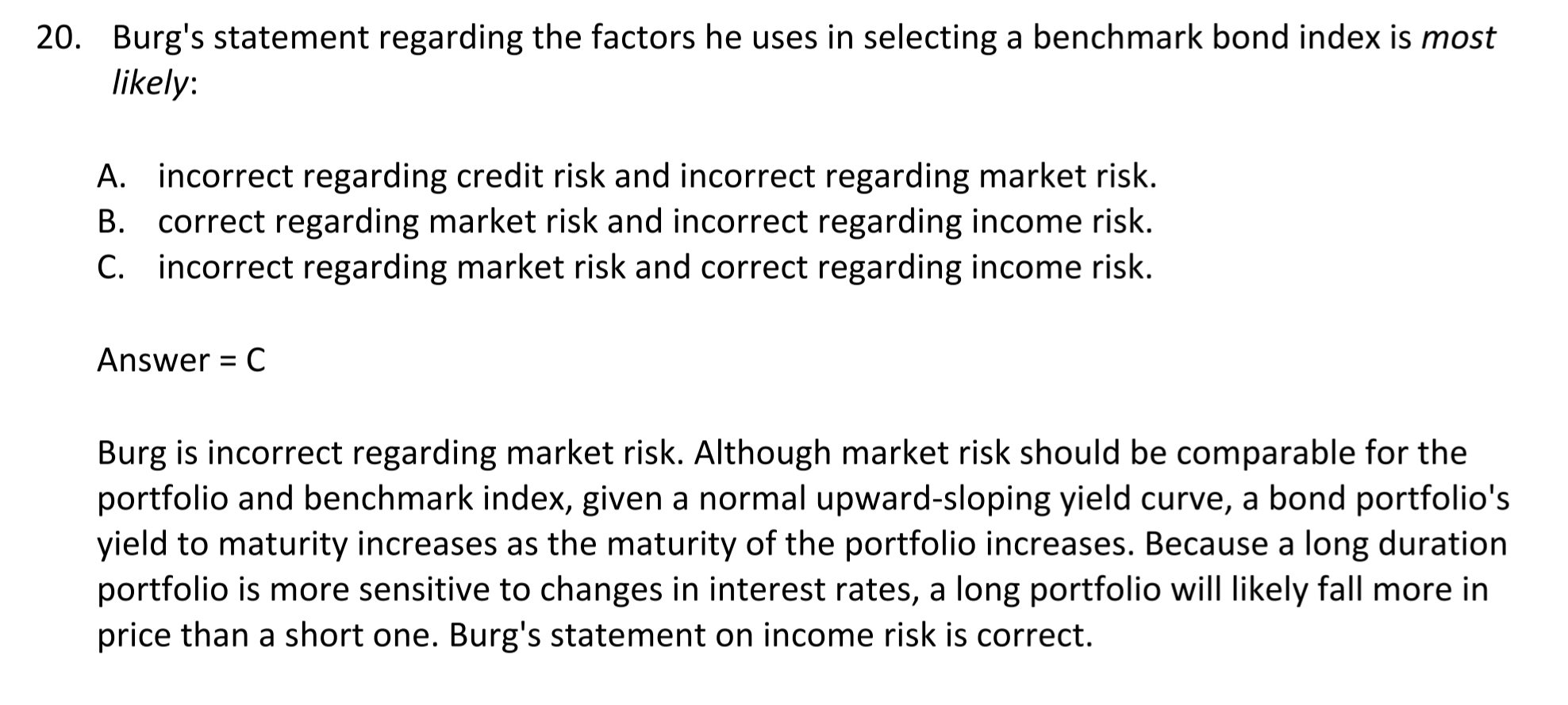

这个是以前考点,今年没了哈,可以忽略!

以下内容参考哈:

The desired market value risk of the portfolio and the index should be comparable.

这句话是对的。

benchmark和portfolio的market value risk应该一致。

当债券的Yield-Maturity曲线是Upward-sloping时,代表长期债的收益率更高。短期的更低。但是这个yield是持有至到期的yield。

但是是不是投了长期债收益率一定就高呢?不一定,因为如果不是持有至到期,长期债的duration更大,价格波动也更大。如利率上升时,投长期债的收益就会变差。

所以他那句:the longer the duration, the greater total return potential就是错的。