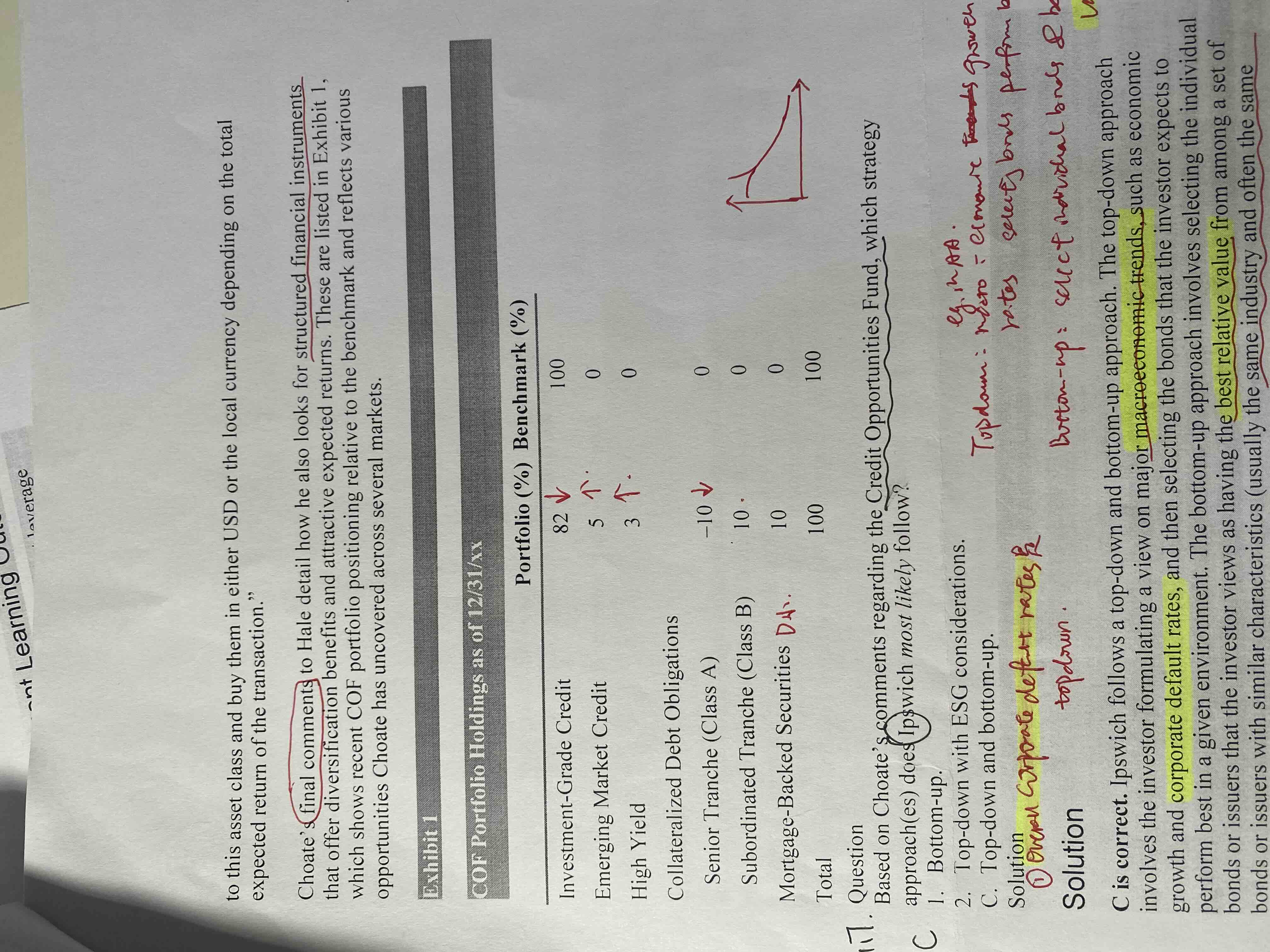

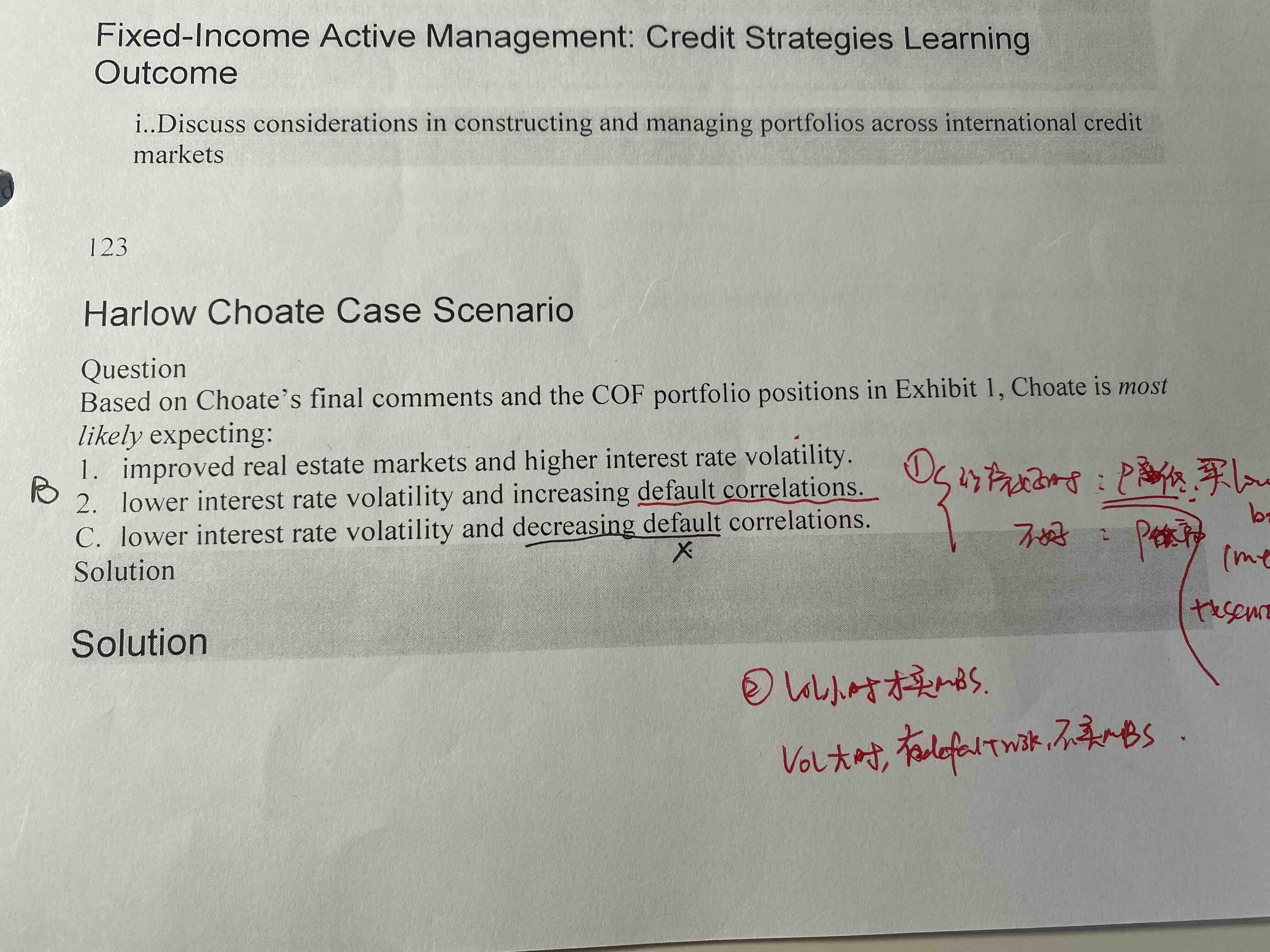

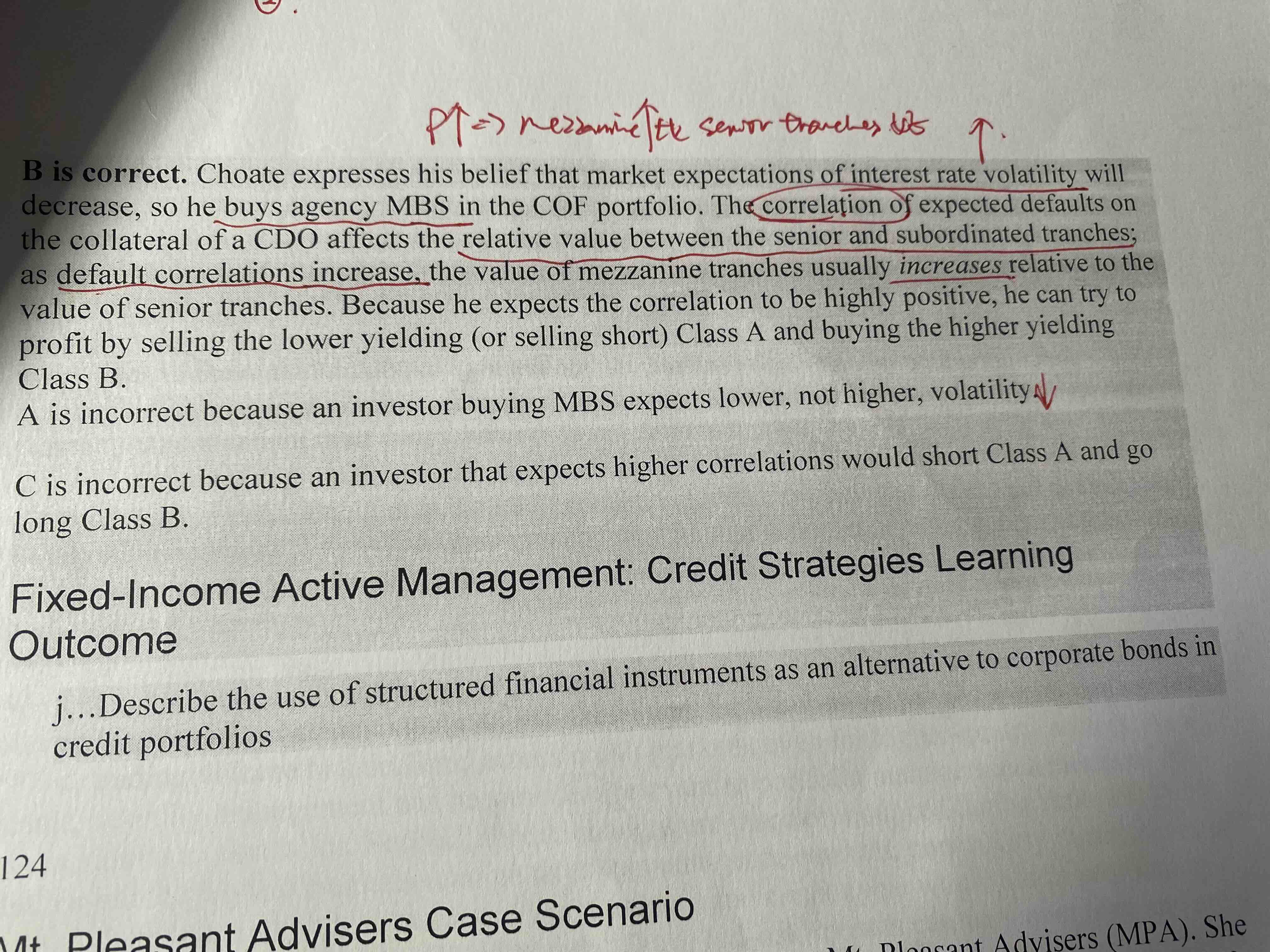

老师,123题,based on final comments,1. 为什么买MBS说明volatility小呢? 2. default correlation上升时,说明经济不好,应卖mezzanine tranche才对啊,为什么答案说买mezzanine tranche呢?

pzqa31 · 2024年01月11日

嗨,爱思考的PZer你好:

1.long MBS=long option free bond+short volatility,所以,如果预期volatity下降,short volatility可以获得额外收益,通过long MBS可以实现这个效果。

2.default correlation是CDO不同层级之间的违约相关系数,default correlation越大,意味着CDO的优先、夹层、劣后都有可能违约或者都有可能不违约。default correlation越小,意味着CDO的越劣后,违约的可能性越大,越优先,违约的可能性越小。

所以,预期default correlation上升,应该buy更劣后级别的份额,sell更优先级别的份额,

原因是:如果优先于劣后都违约了,但劣后肯定卖的便宜,所以劣后的更好;如果优先与劣后都不违约,那么买劣后有更高的收益,但并没有真正违约,也是劣后的更好。

反之,如果预期default correlation下降,应该buy更优先的份额,sell更劣后的份额。

----------------------------------------------加油吧,让我们一起遇见更好的自己!