经典题第二十七章2·2题

JY_品职助教 · 2024年01月12日

嗨,努力学习的PZer你好:

20X2年度

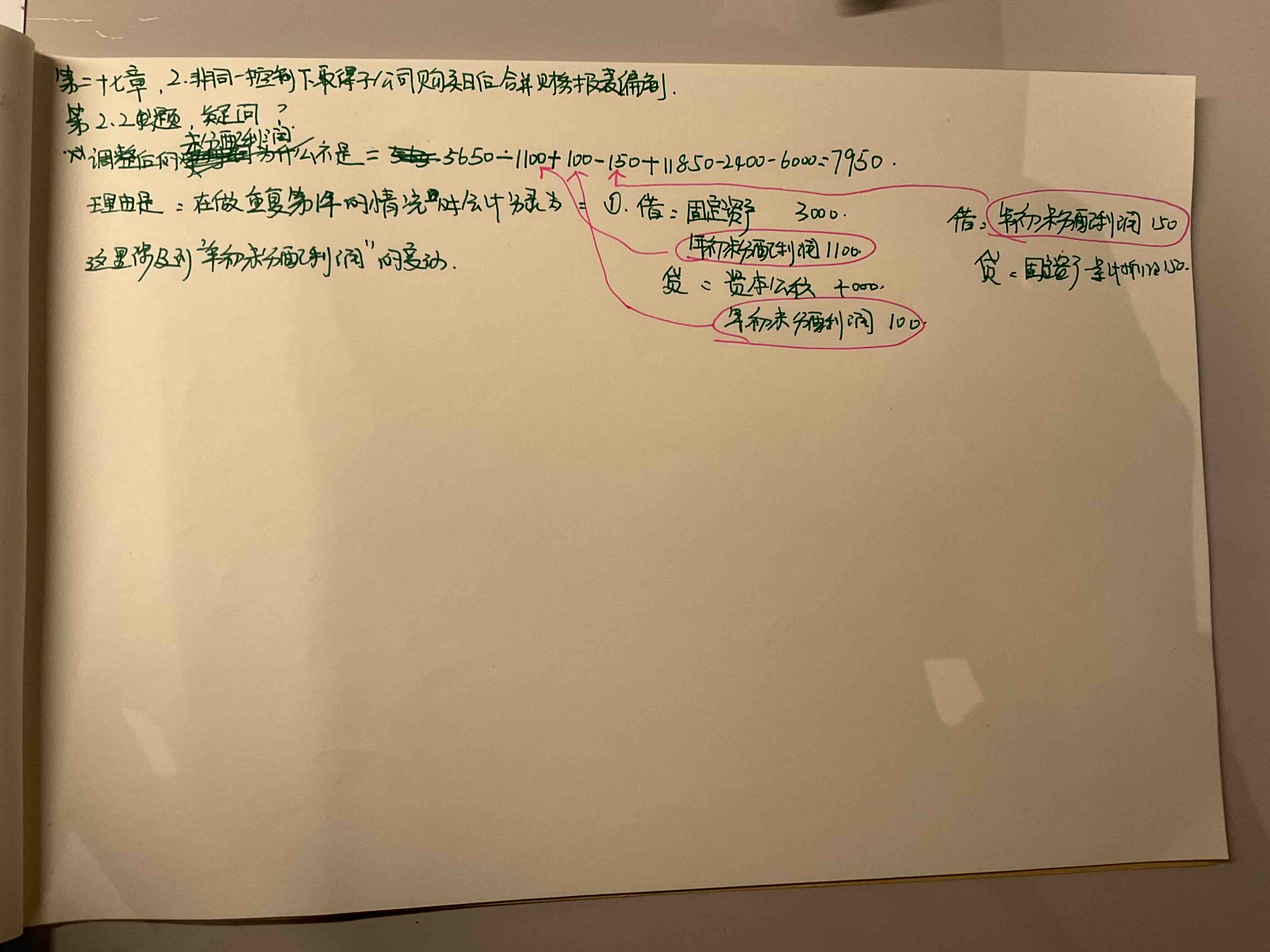

A公司调整后本年年初未分配利润= 6,800 + 100 (上年实现的购买日应收账款公允价值减值) - 1,100(上年实现的购买日存货公允价值增值)- 150(固定资产公允价值增值计算的折旧)= 5,650(万元)

20X2年的这个5650经调整的年初未分配利润,这个数字已经包含了同学列的分录里的数字了。

我们在20X3年合表中只是把2002的数字又列了一遍,而不是又发生了一次。

所以我们只要调整当年的利润增加和减少就可以了。同学看上面红色的部分,就是您分录写的这几个数字(借方1100,借方150,贷方100),都是已经调整过的了,再调就重复了。

A公司调整后本年年末未分配利润=5,650 + 11,850 – 2,400 (提取盈余公积)- 6,000(分派股利) = 9,100(万元)

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!