品职助教_七七 · 2024年01月06日

嗨,努力学习的PZer你好:

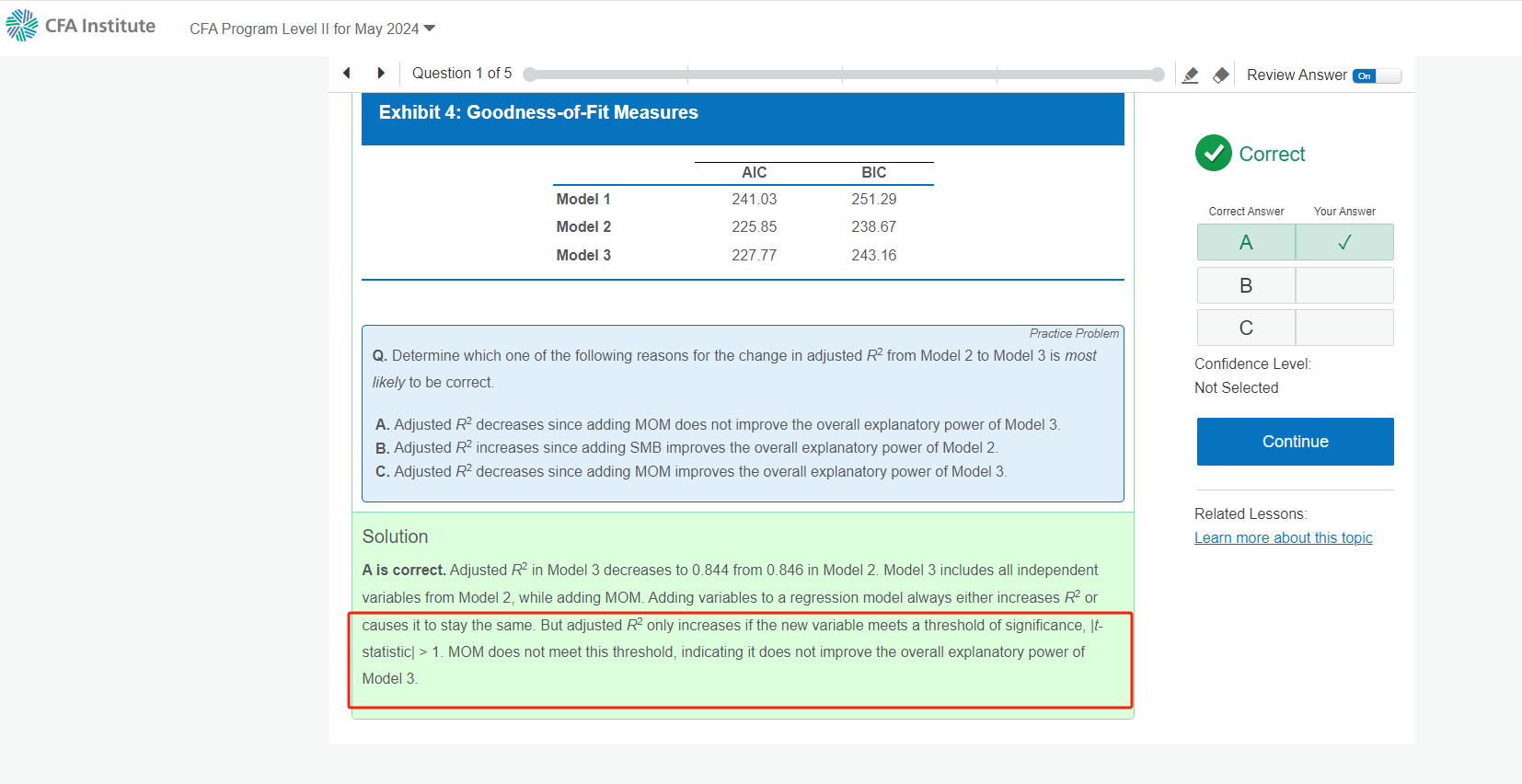

adjusted R-squared是否增加取决于新赠变量对于方程的贡献,如果这个新变量对于方程的贡献力度很强,超过了adjusted R-squared中惩罚因子所带来的的惩罚,则adjusted R-squared才会增加;

新增变量对于方程的贡献可以用t-statistic的绝对值来衡量,t-statistic的绝对值越大,越容易拒绝原假设(原假设为该变量系数为0,即对方程没有任何影响),该变量就越显著,对于方程的贡献也越大。所以,高t-statistic的绝对值可以使adjusted R-squared上升。具体到数字上,就是|t-statistic|要大于1。大于1后,该t-statistic对方程的贡献就认为足够大。这是一个经验法则。

----------------------------------------------努力的时光都是限量版,加油!