12:29 (2X)

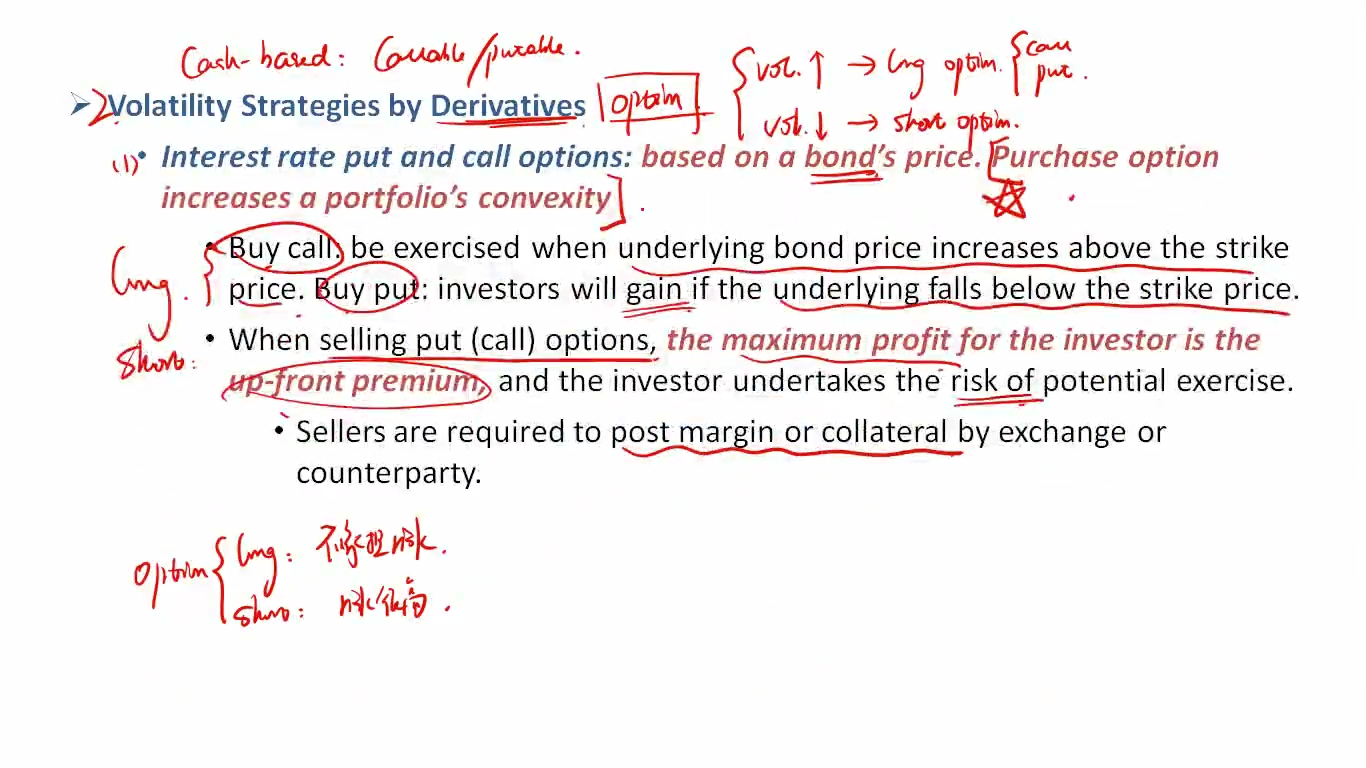

老师好:long convexity就是long volatility这里,我听了老师的解释,尤其从画图角度来说,他俩都是涨多跌少,所以是同向相关。请问除了画图有没有其它的解释呢?感觉这里真的挺抽象的。。。把option和bond结合一起,又是增加duration又是增加convexity的,略头大。。。

pzqa31 · 2024年01月06日

嗨,努力学习的PZer你好:

这个地方何老师也定性的讲过了,只要是Long option,不管是call还是put,都是增加convexity,首先咱们记住这个结论哈。可以用债券的性质来理解,咱们知道债券是有凸性(convexity)的,也就是涨多跌少的性质,而option这里,一旦期权行权,可以获得比较大的profit,但是如果不行权,就只是亏一个期权费,所以也是有赚多亏少的这个性质的,也就是同样具有convexity。我觉得只要理解到这就可以了。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!