02:03 (2X)

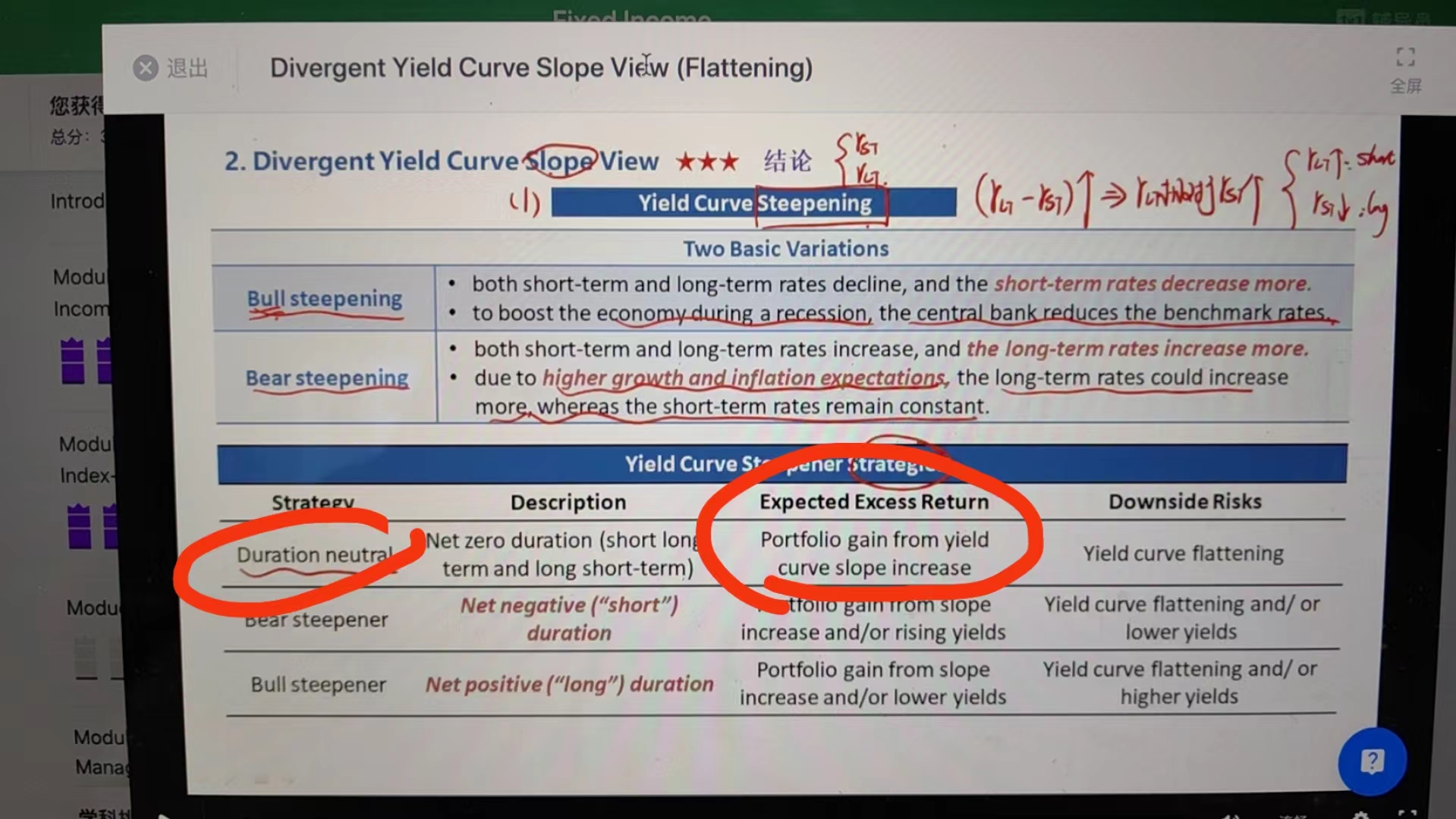

老师好,我不理解,都duration neutral了,怎么还会“portfolio gain from yield curve slope increase” 呢?

yield curve变化在duration neutral下还会有收益?照理来说不是不会受到interest rate影响了吗!而且这个neutral也说的很随意,long一个short一个就达到zero duration和neutral了?太简单了吧。。。谢谢。

pzqa31 · 2024年01月05日

嗨,从没放弃的小努力你好:

首先,Duration这个数据只适用于平行移动。

本身组合Duration(Macaulay duration、modified duration、BPV)这些个数据在使用时,就是默认收益率曲线发生的是平行移动;

那我们构建组合Duration-matching时,使用了这种Duration数据,就是默认只有平行移动时,免疫才一定会成功。

然后呢,我们从公式来看具体看一下,△p/p=-md*△y+1/2*(△y)^2*convexity。

如果△y很小,那么(△y)^2更小,上面式子简化成△p/p=-md*△y,如果△y很大,那么△p/p完全按照-md*△y+1/2*(△y)^2*convexity来计算。

这是单个利率变化对债券价格的影响,如果考虑收益率曲线的话,只有曲线平行移动时,portfolio duration和portfolio convexity的计算才有意义,所以,收益率曲线平行移动时,小幅移动,portfolio value的变化就是-△y*portfolio duration,大幅移动时,portfolio value的变化就是-△y*portfolio duration+1/2*(△y)^2*portfolio convexity,这个时候就要考虑convexity的影响了。

----------------------------------------------

努力的时光都是限量版,加油!