09:29 (2X)

pzqa35 · 2024年01月03日

嗨,从没放弃的小努力你好:

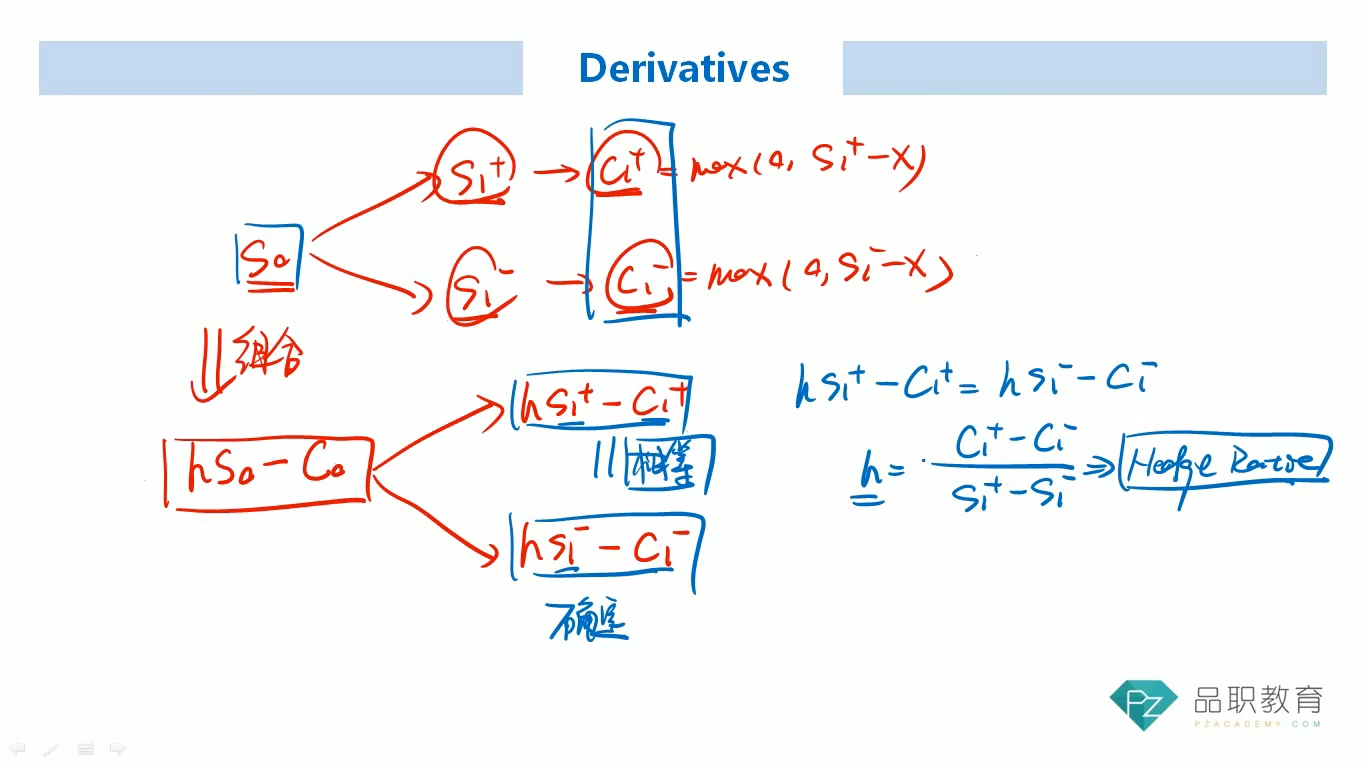

这是在求option value时我们所采用的一种方法叫做无套利定价法。由于我们无法知道未来股价未来上涨和下跌的概率,所以我们想要绕过概率计算,来求期权的价值。而股价未来上涨和下跌的概率无法得到,也就是说股价未来是多少我们在当前是不知道的,所以我们可以构建一个组合,使得组合的未来价值是确定的,那么我们就不需要再来求概率了。所以这就是我们构建hs0-c0,那么在未来时,它应该是一个确定的值,所以hs1+-c1+= hs1--c1-, h就是hedge ratio。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!