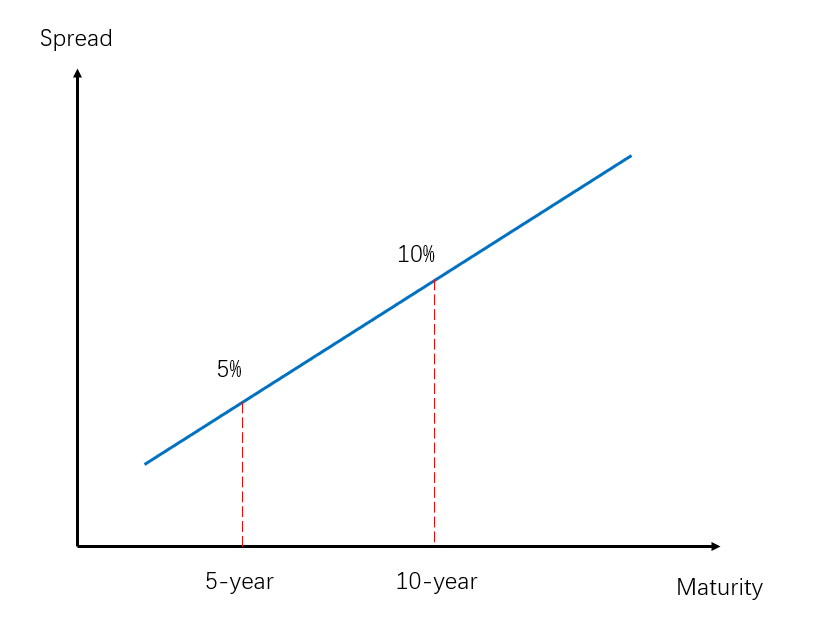

Larent explains that another approach to portfolio construction is top down. She says, “I believe that global economic conditions are going to improve. Credit portfolios that are overweight lower-quality bonds in industry sectors that are highly correlated with the economic cycle, such as industrial metals, will likely outperform a global benchmark. We can use effective duration to assess the impact of a likely steepening in the yield curve. Within credit rating categories, we can underweight longer-maturity bonds given my expectation that the relatively wide spread curve will flatten.”

对于最后一句话,策略应该是overweight longer matuity bond,underweight short-termbond。但是我对于题目中说的wide spread curve will flatten不理解,图是什么样的?如果预期经济变好,那credit spread curve应该是短期wide,长期narrow,也就是invert的图形吧?再flatten应该是bull flatten吧?也就是短期下降的多,长期下降的少,应该overweight 短期吧?不太理解,麻烦老师给我画图讲讲,谢谢~