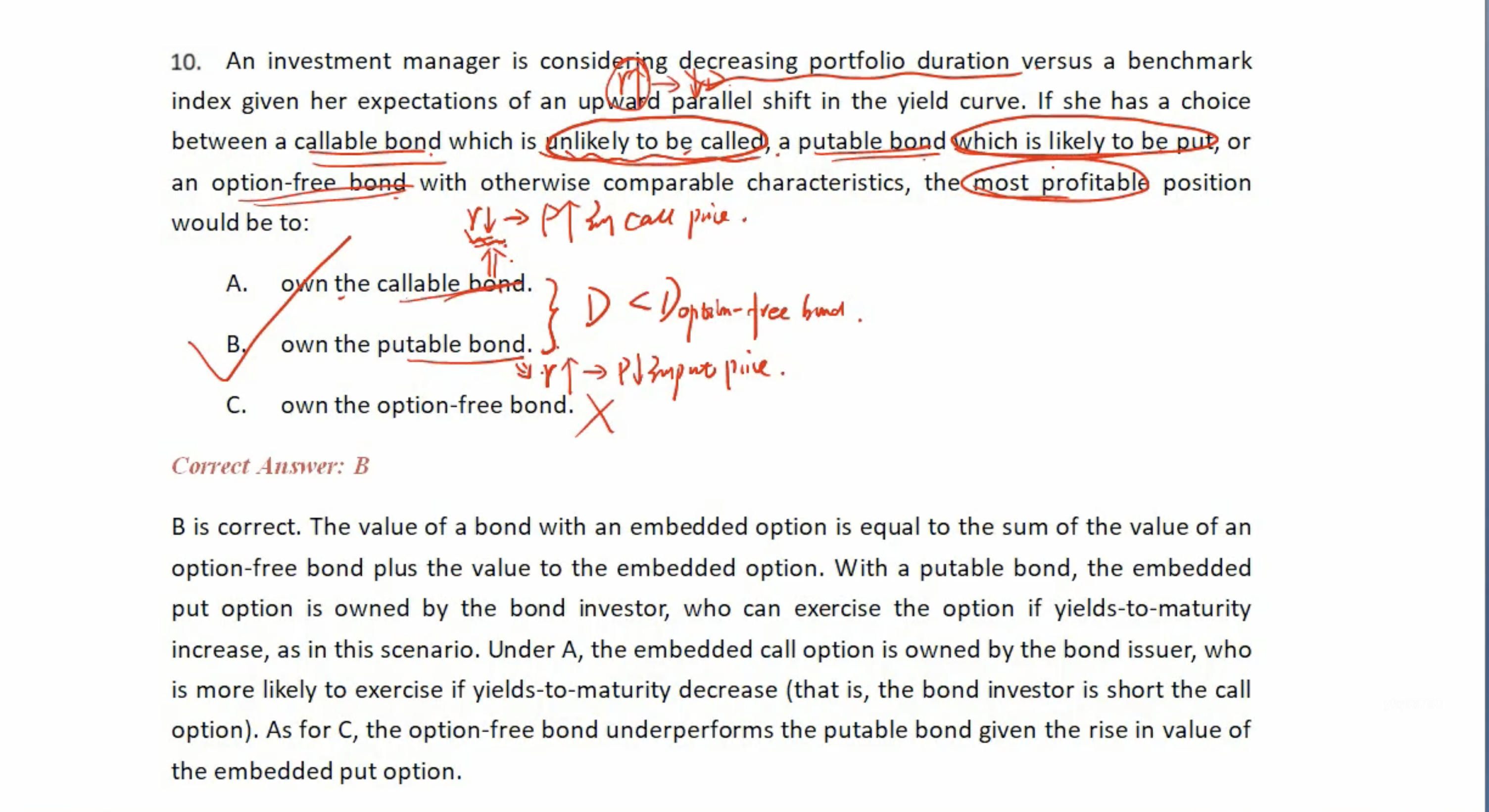

感觉这道题又没跟出题人想到一块去,callable bond 不执行,option 无效,下意识想到那肯定是买callable 带来的利润最大啊。(因为value of callable bond = option-free bond — option price),买的便宜,而且option又不执行,不是稳赚一把么

出题人的想法是,因为puttable bond执行,所以duration小,达到降低duration的目的。可是他明明问的是 most profitable position是什么。能降低duration,也不代表赚的最多。(买puttable bond的时候已经付了期权费了)

降低duration,说到的方法是 1)short bond,2)short futures,3)payer-fixed swap;从来也没说过通过买含权债券来降低duration,买债券(不管什么债券)都是增加duration了。