NO.PZ2022100904000025

问题如下:

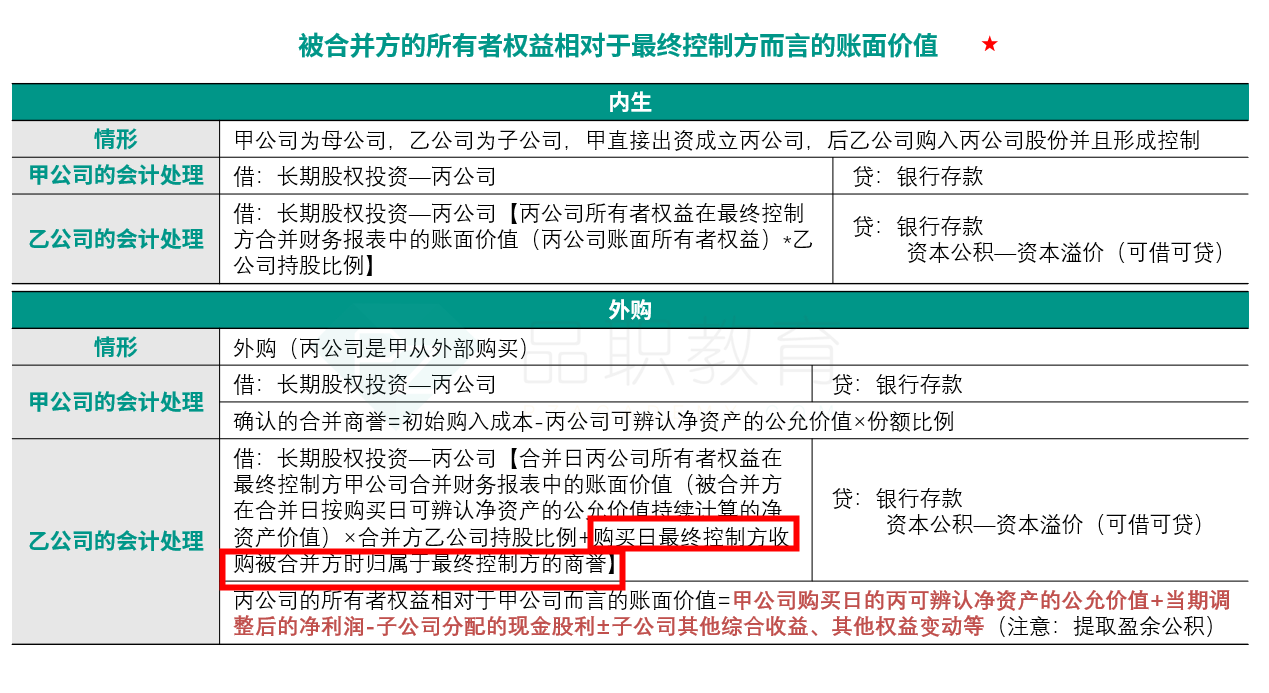

甲公司为某集团母公司,乙公司为其一子公司。2x19年1月1日,甲公司以银行存款4800万元从本集团外部购入A公司80%股权,形成非同一控制下企业合并。购买日,A公司可辨认资产、负债的公允价值为5000万元,账面价值为3500万元,其差额系由一项管理用无形资产所致,该无形资产账面价值1000万元,公允价值2500万元,该无形资产自购买日尚可使用寿命为10年,采用直线法摊销,无残值。2x21年1月1日,乙公司定向增发5000万股本公司普通股股票(每股面值1元)取得甲公司所持A公司的80%股权,形成同一控制下的企业合并。乙公司为定向增发普通股,支付佣金和手续费500万元。2x19年1月1日至2x20年12月31日,A公司按照购买日净资产的账面价值计算实现的净利润为1500万元,无其他所有者权益变动。为进行该项交易,乙公司支付有关审计等中介机构费用180万元。不考虑所得税等其他因素,下列各项关于上述交易会计处理的表述中,正确的有()。

选项:

A.甲公司收购A公司时形成商誉800万元

B.乙公司因该项交易应确认资本公积260万元

C.乙公司取得该项股权投资的初始投资成本为5760万元

D.若合并日乙公司购入甲公司所持A公司的60%股权,其他资料不变,乙公司取得该项长期股权投资的初始投资成本为4320万元

解释:

甲公司收购A公司时形成商誉=4800-5000x80%=800(万元),选项A正确;2x20年12月31日,A公司(被合并方)按购买日公允价值持续计算的应纳入最终控制方合并财务报表的可辨认净资产账面价值=5000+[1500-(2500-1000)/10x2]=5000+1200=6200(万元),2x21年1月1日(合并日),乙公司(合并方)购入A公司80%股权的初始投资成本=6200x80%+归属于甲公司的商誉800=4960+800=5760(万元),选项C正确;合并日,乙公司因该项交易应确认资本公积=5760-发行权益性证券面值总额5000x1-佣金和手续费500=260(万元),支付与合并直接相关审计等中介机构费用180万元,计入当期损益(管理费用),不计人资本公积,选项B正确;若合并日乙公司购入甲公司所持A公司的60%股权,其他资料不变,乙公司取得该项长期股权投资的初始投资成本= 6200x60%+归属于甲公司的商誉800=4520(万元),选项D不正确。商誉为什么还是800,而不是800/80%*60%=600