14:04 (2X)

李坏_品职助教 · 2023年12月30日

嗨,爱思考的PZer你好:

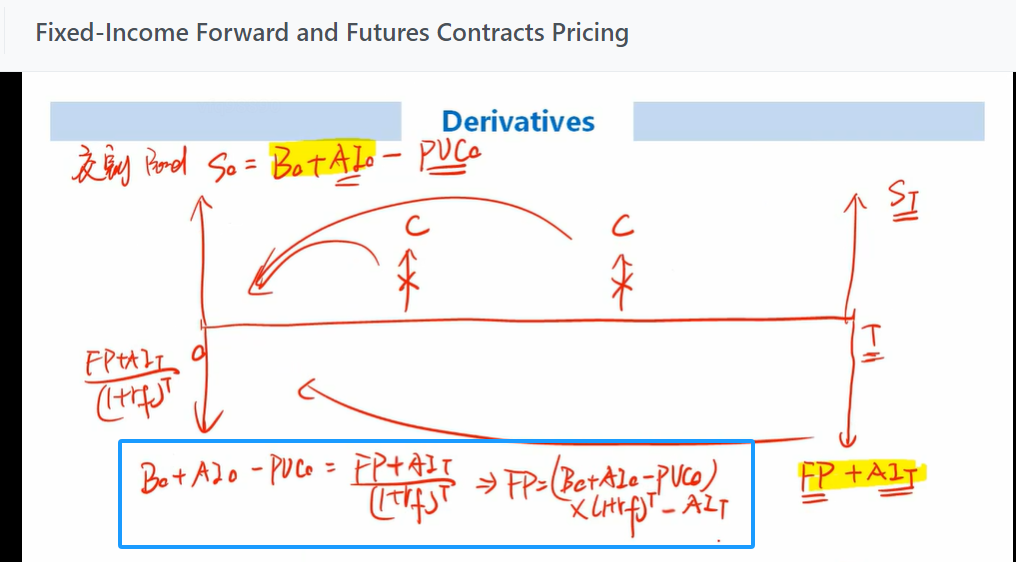

首先,债券都是净价报价,但是交割的时候是按照全价(dirty price)成交的。

QFP指的是标准债券的期货报价(净价),但是期末可以用于交割的债券有很多种。每一个债券自己的净价报价FP,都和标准债券的期货报价QFP有这样的转换关系:FP=QFP×CF。

但是在期末实际的交割成交时,债券是全价交割,所以要用(FP + AI_T)这个全价参与计算。只有FP + AI_T才能拿去和B0+AI0作比较。

债券期货定价的核心如上面的板书所示,期初债券现货的净价是B0,全价是B0+AI0, 但期货是没有coupoun的,所以还要扣除coupon的现值PVC0,这就构成了“向上箭头”——B0+AI0-PVC0.

而向下箭头是期末将债券用于交割时的全价:FP+AI_T,在把它折现到0时刻,那么就是 (FP+AI_T) / (1+rf)^T。

令:向上箭头=向下箭头的现值,可以得出FP。然后FP/ CF可以得出QFP。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

Katherine · 2023年12月30日

请问板书中的T时刻,上下两个箭头,分别代表0时刻签的期货合约在T时刻交割了,如果是long futures则收到“价值”为ST的期货,同时真金白银付出去FP+AIT的钱,即一手交钱一手交货是吗?但期货是逐日盯市,又感觉我理解错了?