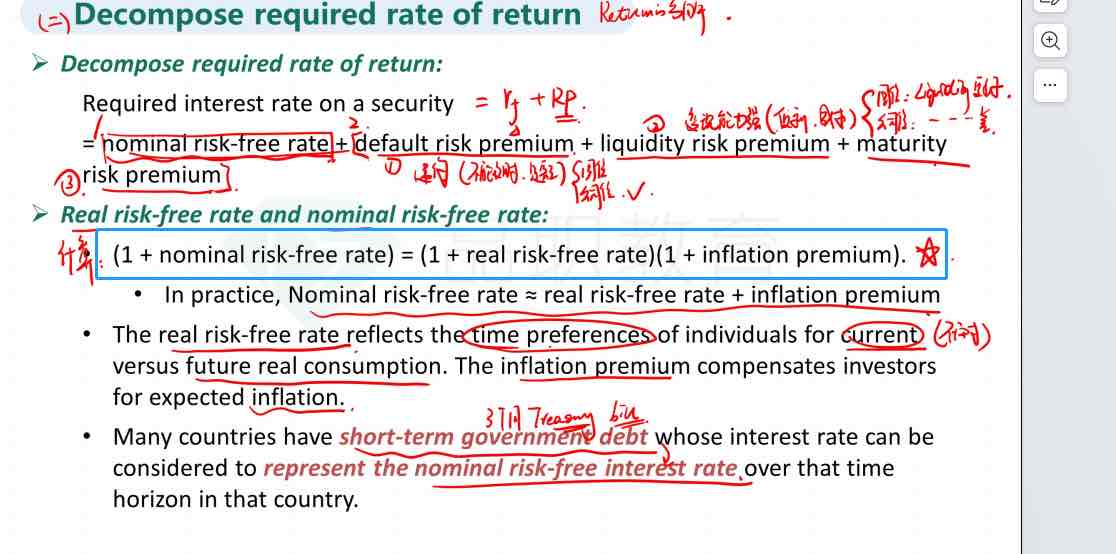

请问上面这个精确公式是怎么推到来的。

品职助教_七七 · 2023年12月18日

嗨,从没放弃的小努力你好:

这个公式教材没有提供推导过程。下列内容并非教材内容,如果有兴趣可以看一下:

假设有1$进行投资,在没有inflation的情况下,一年后这1$就会变为1$+ 1$×real risk-free rate。这代表着1$一年后的实际价值。

如果此时有inflation,则上式中的1$的名义价值为1$×(1+inflation premium);上式中的1$×real risk-free rate 的名义价值为1$×real risk-free rate×(1+inflation premium)。

综上,一年后有通胀的情况下,以real risk-free rate投资的1$的名义价值之和为:1$×(1+inflation premium) +1$× real risk-free rate×(1+inflation premium),提取公因式后,会发现这个式子就是1$×(1+real risk-free rate)×(1+inflation premium)。

但如果以nominal risk-free rate投资,则1$一年后的名义价值直接就是1$×(1+nominal risk-free rate)。

故两者相等,且由于这种算法考虑到了货币的时间价值,所以比简单的直接相加要精确一些。

数量科目中的绝大多数公式都没有提供推导或证明。这是因为CFA中的数量不是数学,重点不在推导或证明,而是公式和结论在金融中的直接应用。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!