06:41 (1.3X)

李坏_品职助教 · 2023年12月17日

嗨,努力学习的PZer你好:

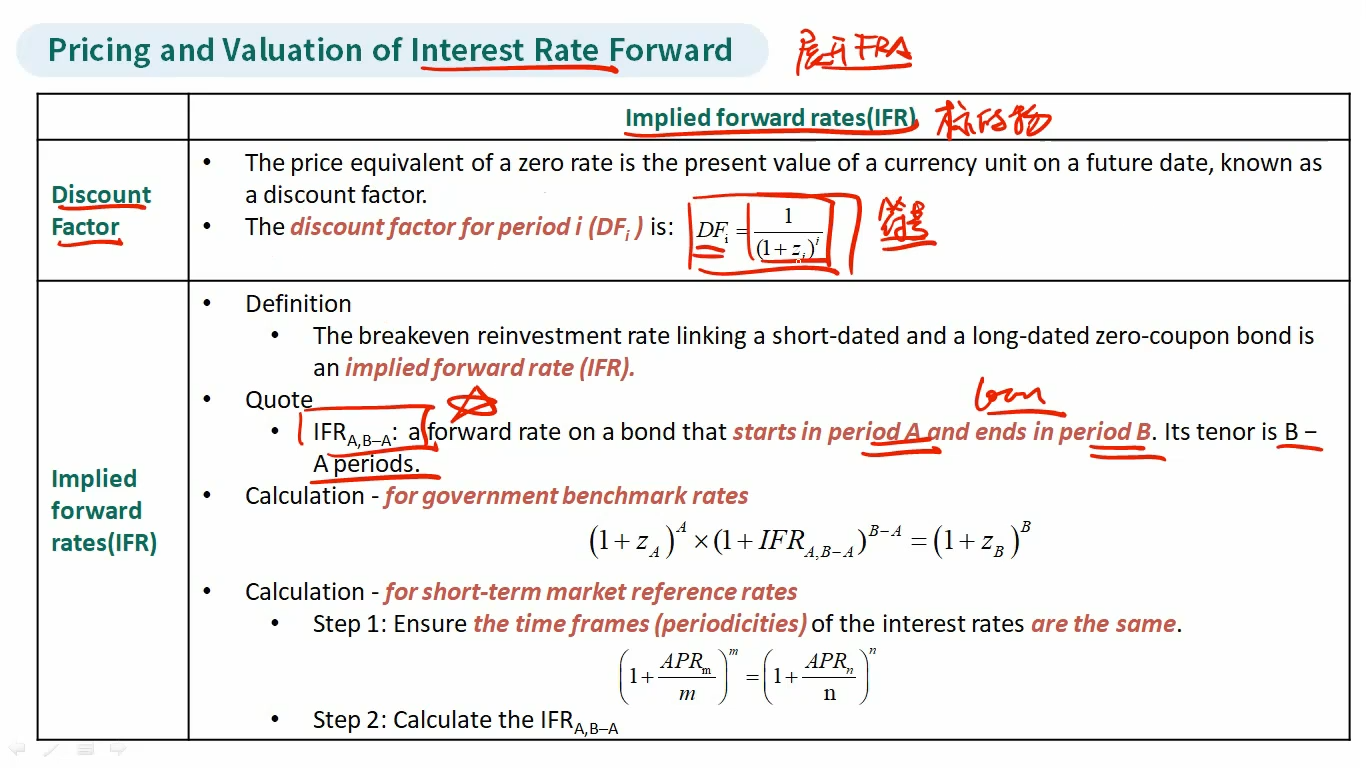

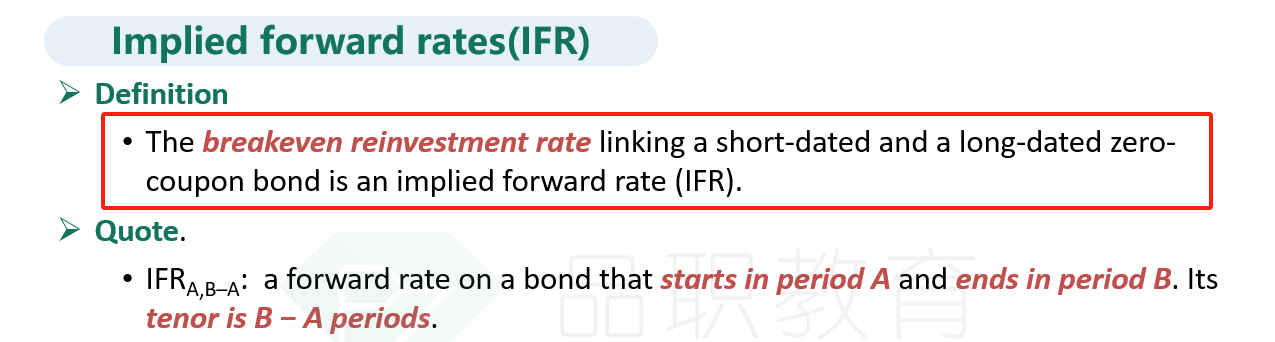

这里计算的是远期利率。首先看远期利率的定义:

在零息债券的短期与长期收益率之间的“再投资收益率”就是远期利率。

通俗来说就是你先投资1万块钱于1年期的短期零息债券,到期后再投资2年,最后应当和你一开始投资1万块钱的3年期零息债券等价,那么这个“再投资2年”期间的收益率就是远期利率。

债券市场上我们一般以零息国债(zero -coupon government bond)的收益率作为基准的zero rate,以此推算出远期利率。因为国债流动性最好,最安全,价格数据最可靠。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

kahong · 2024年01月25日

“先投资1万块钱于1年期的短期零息债券,到期后再投资2年,最后应当和你一开始投资1万块钱的3年期零息债券等价”为什么一定是三年期的零息债券呢?与有息债券的三年期YTM等价不行吗?