开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

叽里呱啦 · 2023年11月26日

上财真题

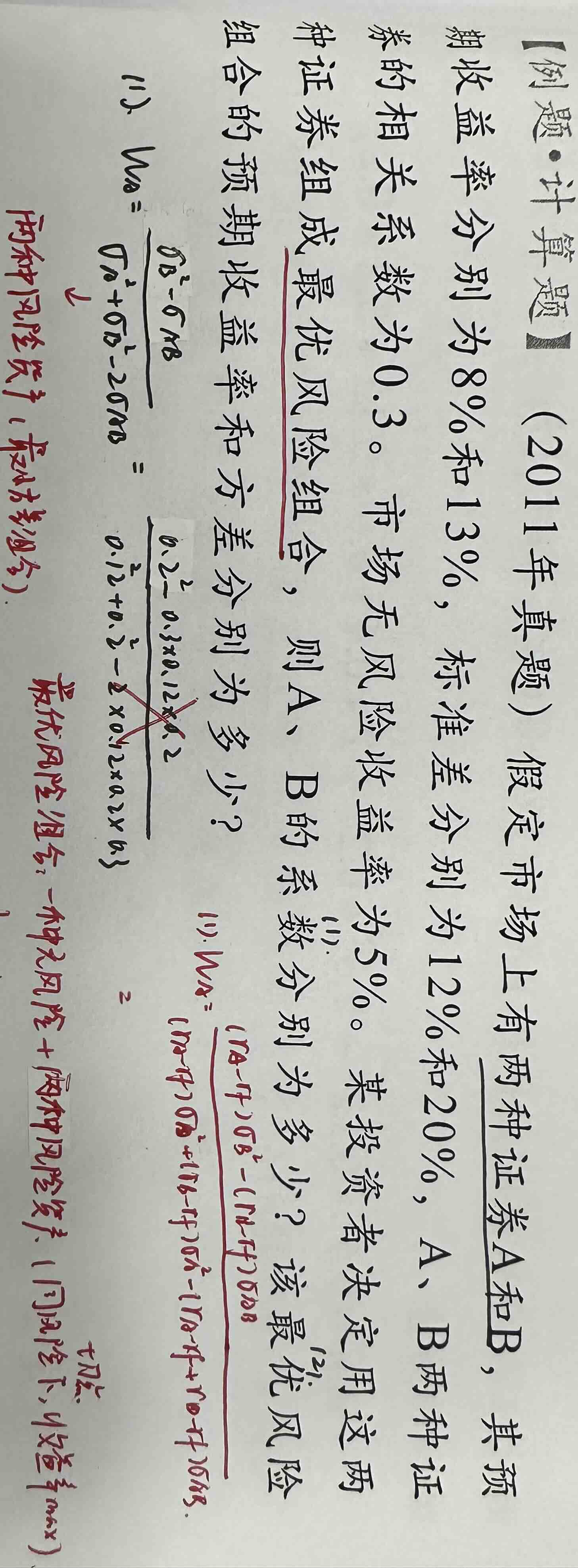

老师请问这个a的占比是用我红笔写的那个公式算吗?还有最优风险组合不是包含了无风险资产吗?为什么wa+wb🟰1呢

pzqa35 · 2023年11月30日

嗨,努力学习的PZer你好:

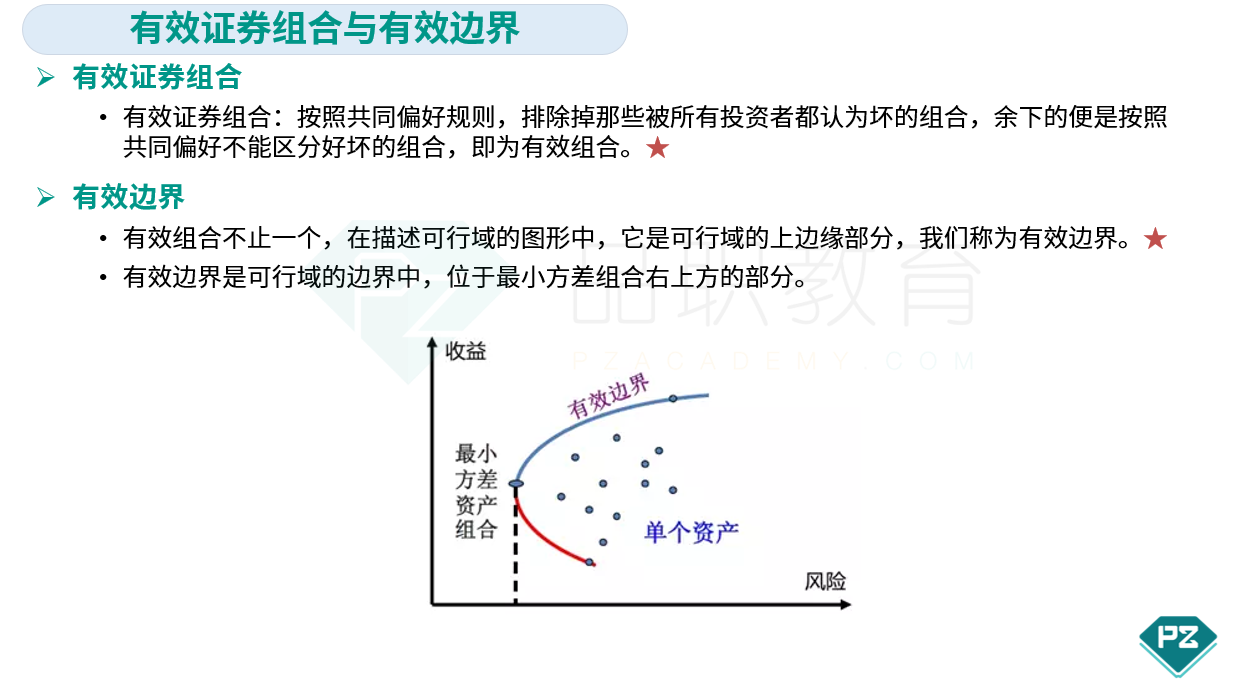

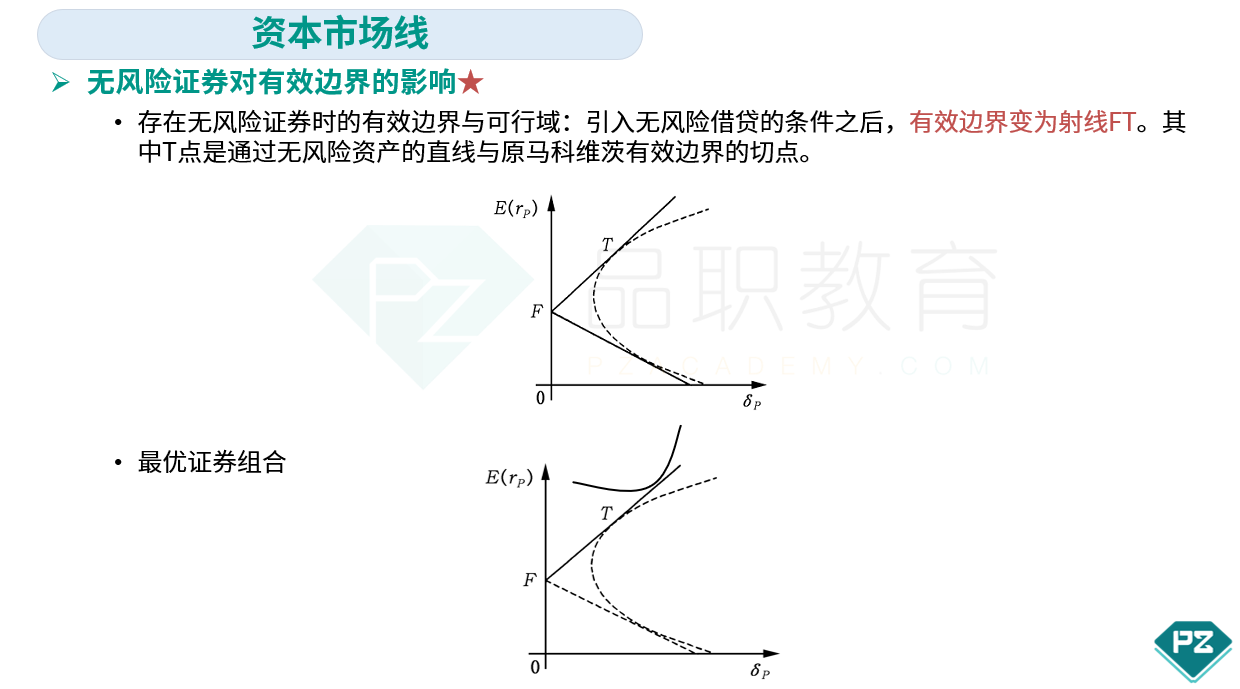

最优风险资产组合是指位于有效前沿上的点,斜率也并不是从无风险资产出发的,当我们想用无风险资产和最优风险资产再来进行组合时,此时就会有CML线,它就是从无风险资产所出发的。现代投资组合理论里面有“分离定理”,第一步是确定最优风险组合,第二步是加入无风险资产进行组合配置,所以题目中最优风险资产组合还是在第一步。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

pzqa35 · 2023年11月27日

具体的计算过程如下图哈,最优风险资产中是不包括无风险资产的,所以这里的条件是迷惑性条件,最优资产组合中是要包含风险资产和无风险资产的。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

叽里呱啦 · 2023年11月28日

那为什么最优风险资产组合的斜率是从无风险资产出发呢