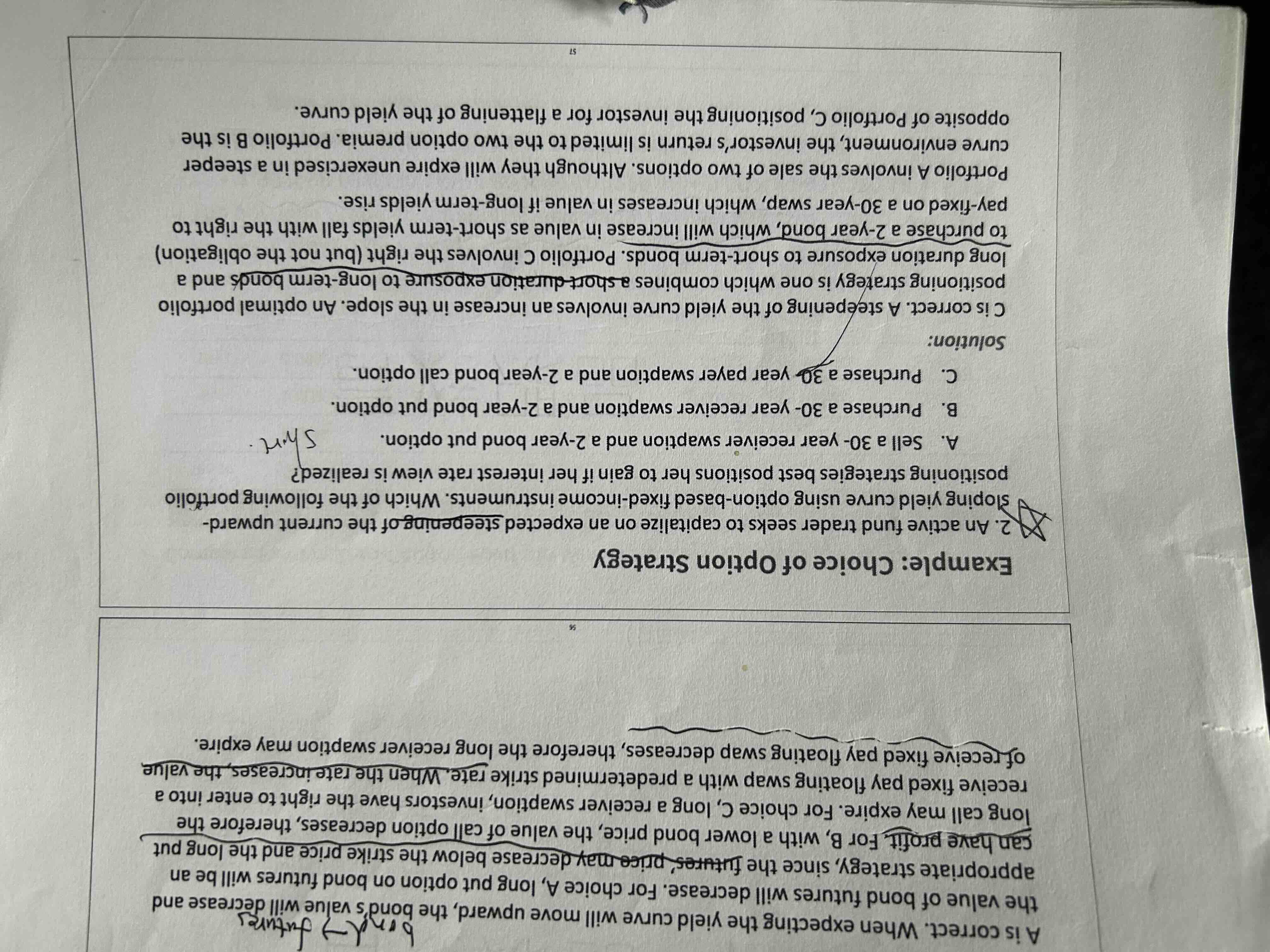

为什么a的收益比c少?如何判断

pzqa31 · 2023年11月27日

嗨,爱思考的PZer你好:

基金经理预期yield curve变动steepen,也就是长短期的期限spread变大,有三种情况,一是长期利率与短期利率都上涨,但长期利率上涨幅度大于短期利率,二是长期利率与短期利率都下跌,但短期利率比长期利率下降的多,三是长期利率上涨,短期利率下跌。

无论是哪种情况发生,都是短期利率相对长期利率下降,长期利率相对短期利率上升,要想获利的话,都应该增加短期的duration,降低长期的duration。

A选项:sell put option未来要被动买入债券,如果被动行权,可以增加duration,如果Long Option一方不行权,那么sell put option也不会被动买入债券,不会增加duration,所以,sell put option不一定会增加duration。

本题预测收益率曲线steepen,如果是bear steepen,即短期利率也上涨,那么long put option会卖债,sell put option被动买债,会增加duration。如果bull steepen,即短期利率也下降,那么long put option一方不会行权,那么sell put option也不会被动买入债券,就不会增加duration了。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!