发亮_品职助教 · 2018年06月14日

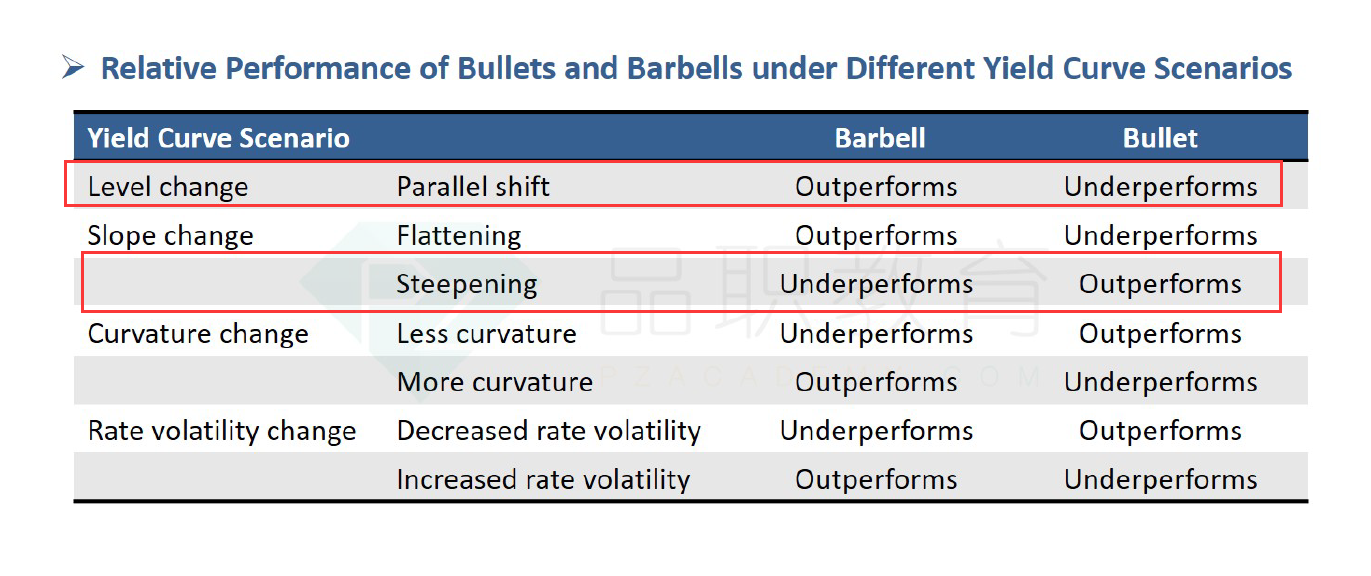

如果收益率曲线是Steepening,那么可以从Portfolio的KRD分布来判断Portfolio的表现好坏。这是完全没有问题的。

如收益率Steepening,发现Barbell表现不好,Bullet表现相对更好。

但是注意本题的Curve shift是包含收益率曲线的两种变动的:

第一:收益率曲线整体上移1%

第二:在上面移动的基础上,5-year,10-year,30-year再额外上升。

所以收益率曲线的变动是:Parallel shift + steepening.

注意上图,在只有Parallel变动时,Barbell表现好于Bullet;

而在只有Steepening时,Barbell没Bullet好。

像本题,收益率变动既包含Steepening,有包含Parallel,那就很难从KRD判断,出哪个portfolio表现更好。

本题是收益率曲线上移+steepening,所以首先看哪个Portfolio的整体duration更小,其次看steepening的三个点位(5-year,10-year,30-year)哪个KRD更小。

Portfolio 2相比current,在短期KRD上升,10-year下降,5-year,30-year一样,

所以Portfolio2的duration更小,同时steepening的点位KRD也小,所以表现比current更好。

同理Portfolio1相比Portfolio2,整体duration更大(长期KRD更大),且steepening的关键点位KRD也大。