课上好像说可以mitigate vollatility,但是比起长期的bond,怎么就更小risk了呢?Bond不是risk小,但是return也小的吗?波动性的话怎么想都是short更大,加上short是一种leverage,会放大波动率

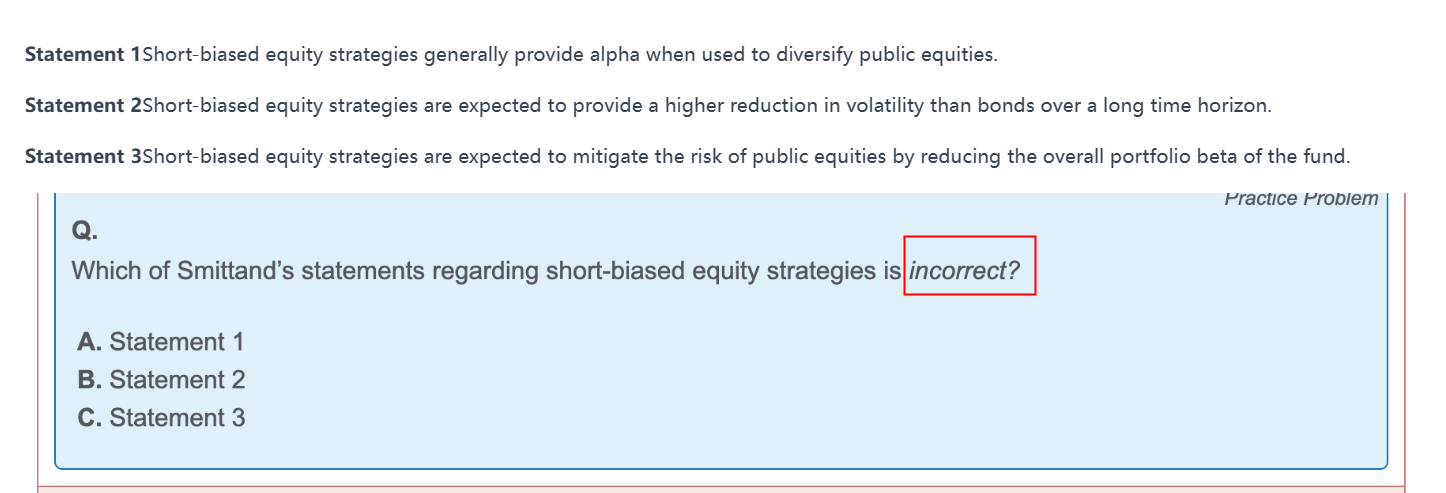

Statement 1Short-biased equity strategies generally provide alpha when used to diversify public equities.

Statement 2Short-biased equity strategies are expected to provide a higher reduction in volatility than bonds over a long time horizon.

Statement 3Short-biased equity strategies are expected to mitigate the risk of public equities by reducing the overall portfolio beta of the fund.