开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

PASS · 2023年11月16日

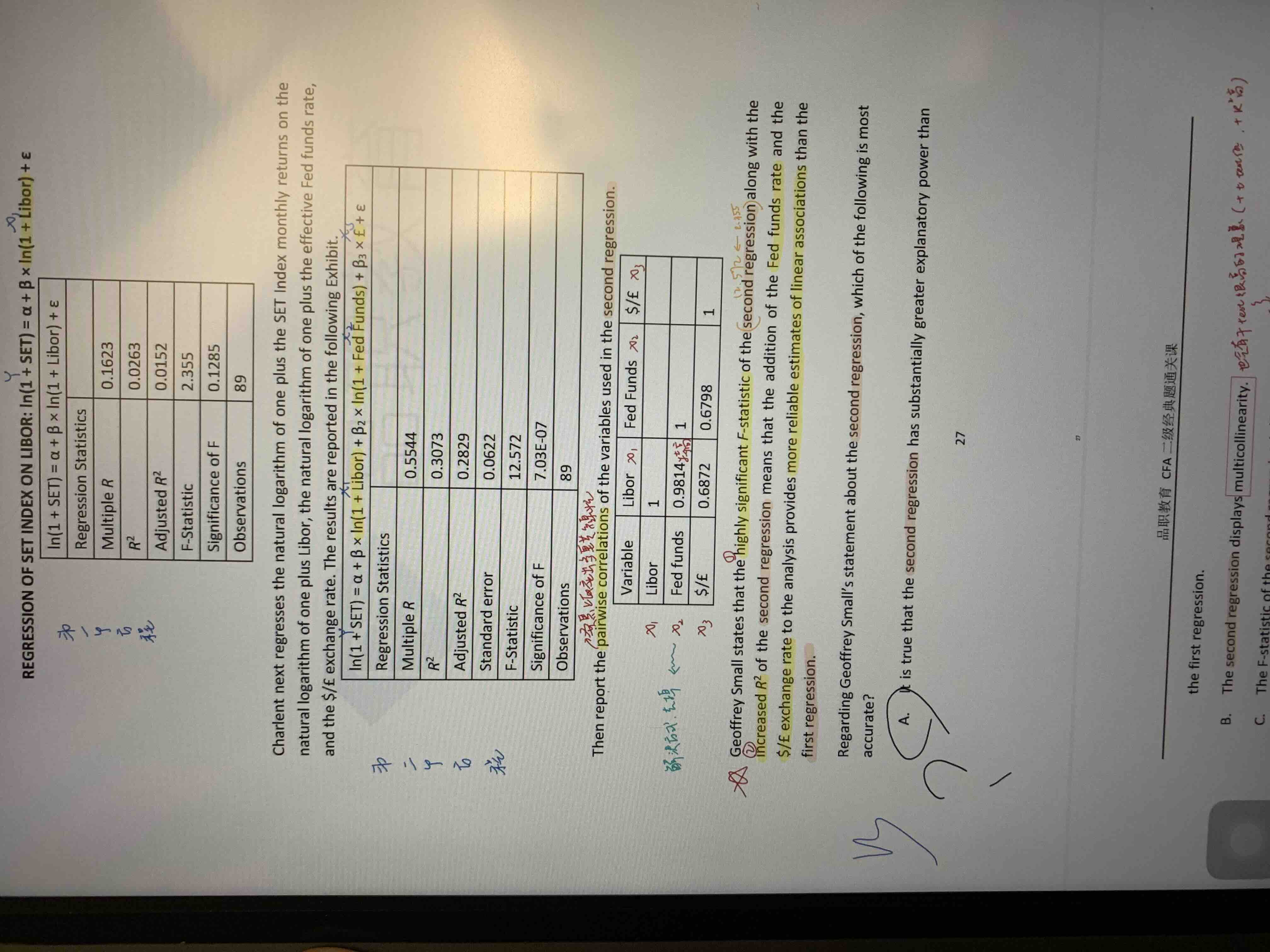

這題的A不對嗎?方程二的adjusted R2不是大於方程ㄧ嗎?

星星_品职助教 · 2023年11月16日

同学你好,

第二个模型存在多重共线性,即模型本身就是有错误的,此时考虑Adjusted R-squared没有意义。多重共线性的特点之一就是会导致R方类的指标大。