FRM二级经典题1.6的lognormal var算不出来,麻烦给一下计算过程。

李坏_品职助教 · 2023年11月13日

嗨,爱思考的PZer你好:

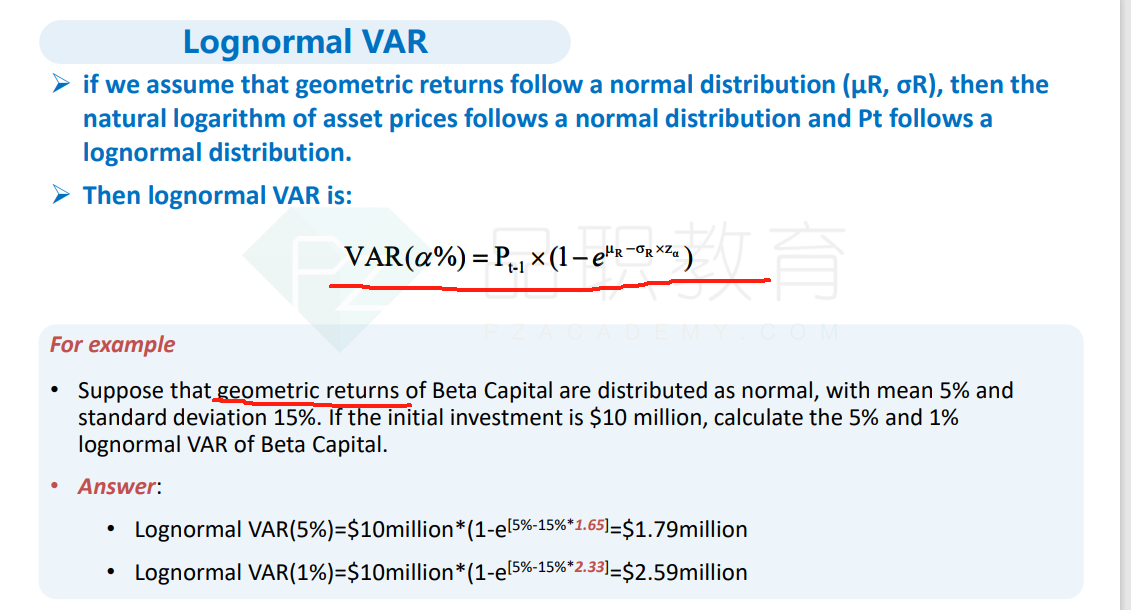

先看一下计算公式:

这里的μ要用geometric return。上图给出的是美元单位的VaR,题目的四个选项给出的都是比例形式的VaR,所以上面公式的Pt-1忽略就行了。

题目给出annualized geometric return是0.3%,也就是0.003. 但是要转化为1-day的return,就是0.003/252.

题目还给出annualized standard deviation of geometric return是44%,所以σ = 44% / 根号252.

套用上面截图的公式:

1-day lognormal VaR(95%) = 1-e^ (0.003/252 - 1.645 * 0.44/根号252) = 4.45%.

----------------------------------------------

加油吧,让我们一起遇见更好的自己!