29:34 (1.5X)

笛子_品职助教 · 2023年11月07日

嗨,从没放弃的小努力你好:

基准和组合均充分分散是否说明基准和组合的相关性较高

Hello,亲爱的同学~

粗略的来说,可以这么认为。

但是解题的时候,一般不这么思考。

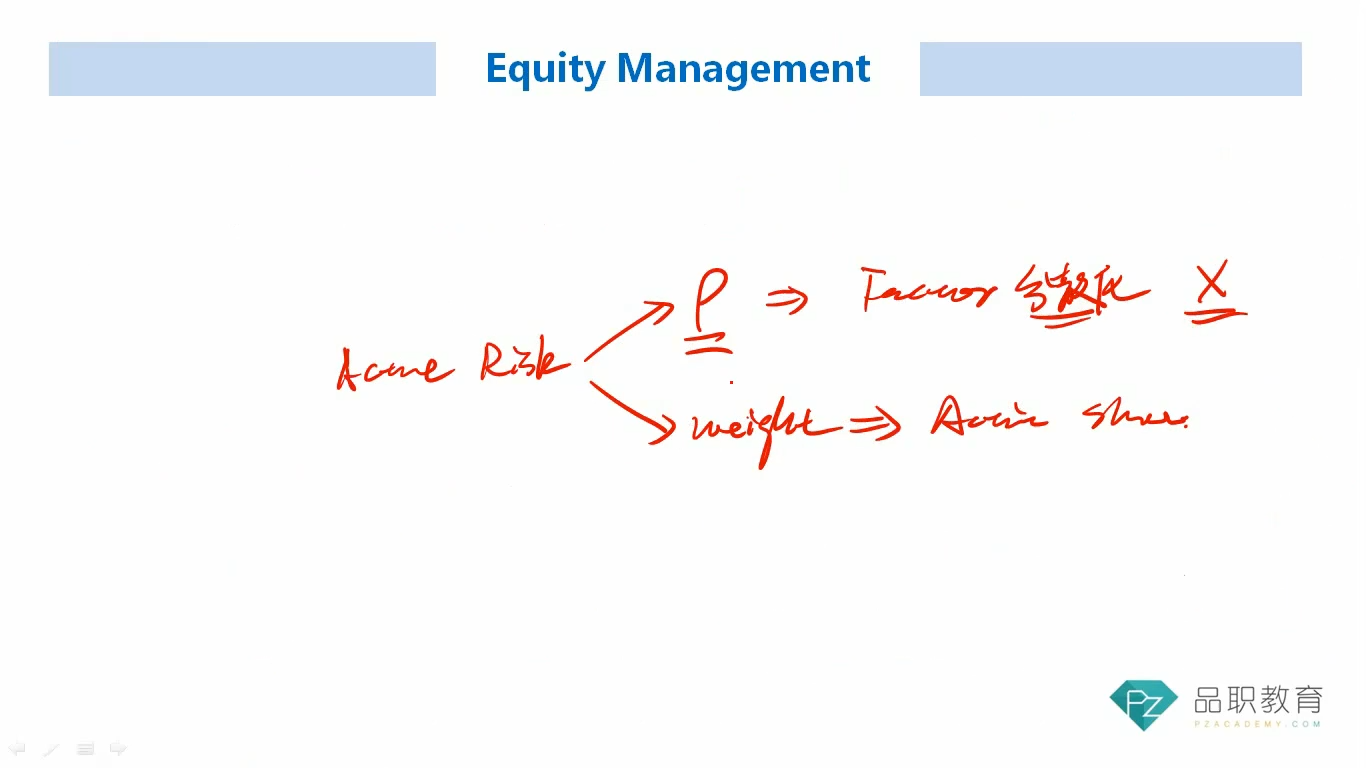

一般认为,benchmark是分散化组合。

于是portfolio越分散,也就是numbers of stocks越多,则portfolio的持股与benchmark越接近。

对于具体到个股,具体到个股数量的问题,我们一般认为这种情况是涉及active share。

portfolio越是分散,则active share越小。

而相关性,一般取决于,portfolio和benchmark的factor是否一致。

factor一致,则相关性大。factor不一致,则相关性小。

以上是解题的思维:

active share看具体个股

correlation看factor。

当然,如果非要在:

分散化的portfolio与集中化的portfolio之间,给相关性分个高下。

那么分散化的portfolio,与benchmark的相关性,确实也会比集中化的portfolio,要高。

这个也要看具体的题目问法。

----------------------------------------------努力的时光都是限量版,加油!