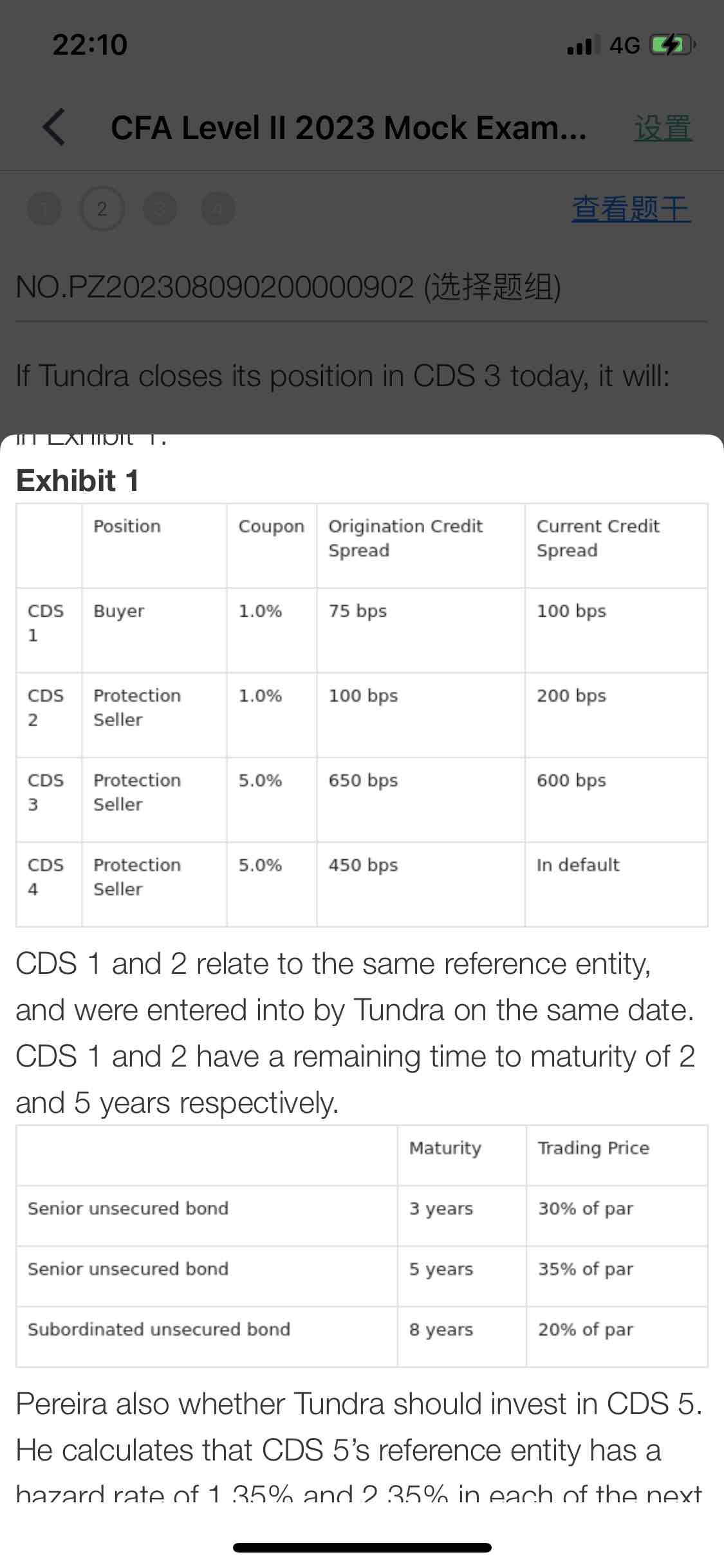

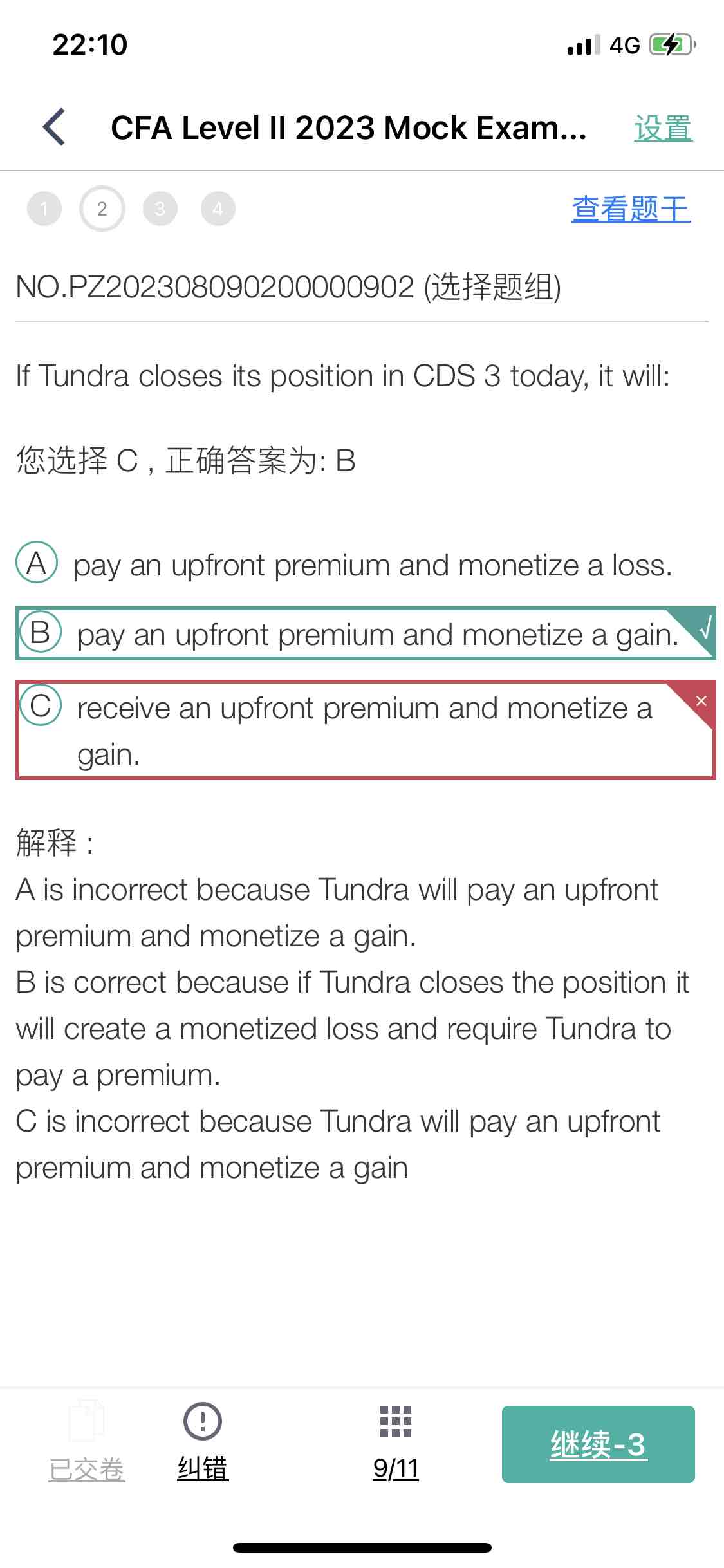

这道题问的是针对exhibit1的CDS3,图片1的已经条件够用了。我的问题是:

premium=duration×(credit spread-coupon rate),应该是6%-5%,是正的,应该是有收益,有收益怎么会是支付premium?答案是否应该选C?

pzqa015 · 2023年11月07日

嗨,从没放弃的小努力你好:

看spread变化是从定性角度理解,可以从upfront premium定量的角度理解。

这道题,期初spread是6.5%,期末是6%,

那么作为seller

期初收到的upfront premium=(6.5%-fixed coupon)*ED

期末付出的upfront premium=(6%-fixed coupn)*ED

收到的upfront premium是大于付出的upfront premium,所以是gain

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

lcrcp3 · 2023年11月07日

这样理解就明白了

pzqa015 · 2023年11月06日

嗨,从没放弃的小努力你好:

CDS 3期初的头寸是seller,期初spread是6.5%,现在spread变成6%,对于seller一方来说,spread变小,是gain,所以现在平仓有gain。

根据upfront premium=(spread-fixed coupon)*ED,spread>fixed coupon,说明期间buyer支付的coupon少了,所以期初buyer要一次性支付一个upfront premium,也就是说期初seller是收upfront premium,题目问的是现在平仓,所以,应该进入反向头寸,pay upfront premium。

综上,选择B。

----------------------------------------------努力的时光都是限量版,加油!

lcrcp3 · 2023年11月06日

1.是gain还是loss是看期初和期末credit spread的差?不是看premium是正是负? 2.gain或者loss,和premium没有任何关系?是两个不相关的事? 3.按正常理解赚的钱不就是premium部分吗?buyer把这个premium付给seller,就是seller赚的钱,期末seller把premium再付回去?那不是把赚的钱又还回去了吗?