24:40 (1.5X)

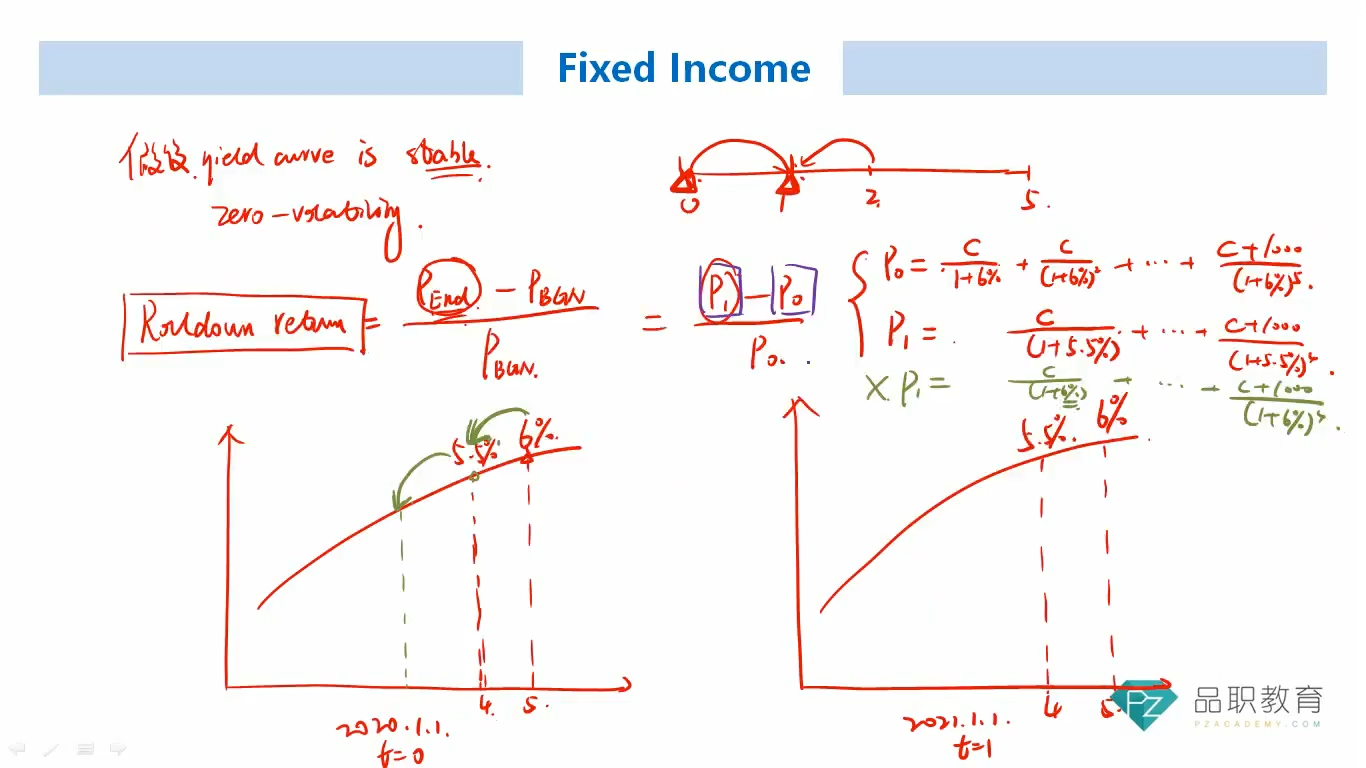

老师上课将的yield curve不变我可以理解,P1时刻用5.5的折现率亦可理解,但是相较于P0时刻毕竟折现率还是下降了0.5,利率下降价格上升,让我想到了duration,在这里可否用duration计算呢?或者说因利率下降产生的roll yield和债券五因子中第三项benchmark 利率变化带来的收益或损失(用duration 和convexity计算)这两者的边界在于什么,这两者不都是反应利率发生改变带来的债券价格的改变吗?

pzqa015 · 2023年11月02日

嗨,从没放弃的小努力你好:

duration是利率曲线平行移动(上升或下降)带来的price return。而rolldown return是利率曲线不变,不同时间点利率沿着曲线改变,带来的price return,这是二者的主要区别。

一只债的收益率,如果持有期间曲线未变,那么duration带来的return是0,只有rolldown return,如果持有期间曲线改变,那么持有收益包括duration带来的return和rolldown return,就像无分解公式展示的那样。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!