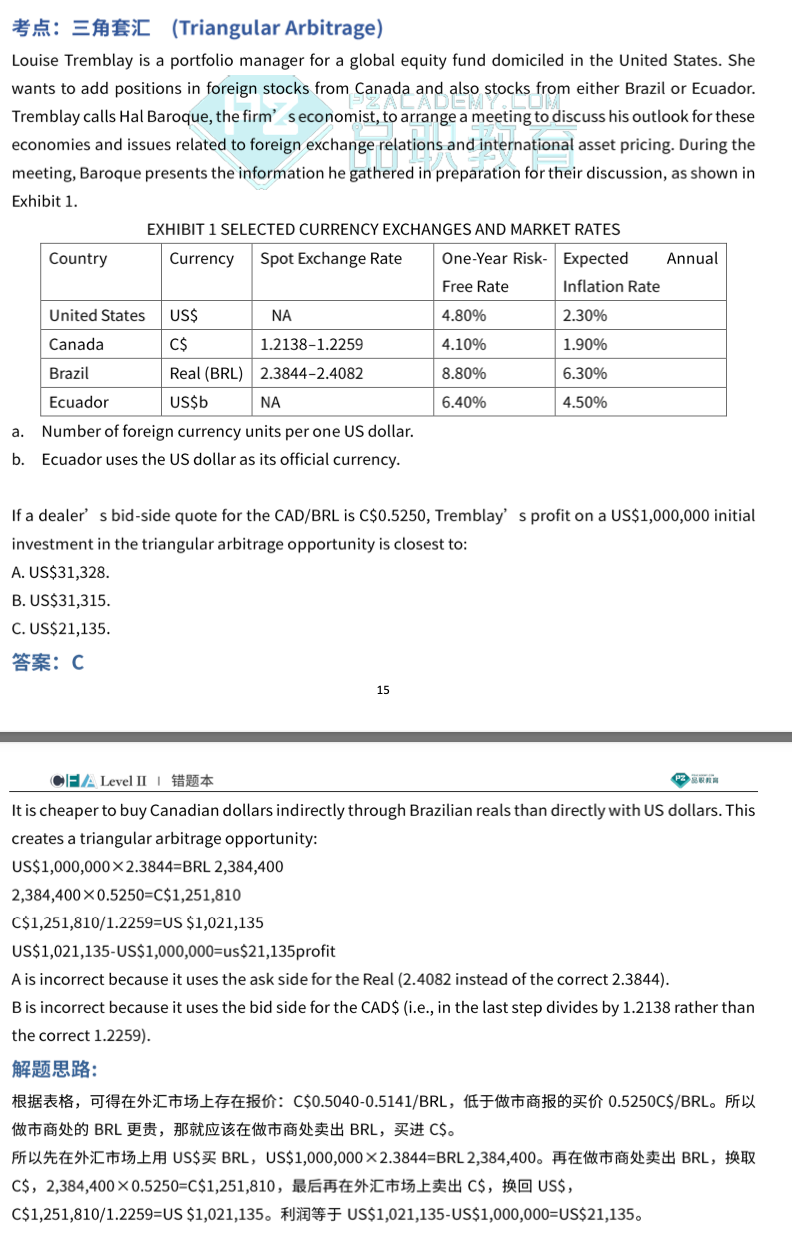

我记得要买外汇的话应该是买broker的ask price也就是高的那个价格,但是这题里面第一步买BRL的时候用的是低的bid price,感觉很疑惑,是不是在外汇市场买和跟在broker那里买不一样?

笛子_品职助教 · 2023年11月03日

嗨,爱思考的PZer你好:

这个解决不了USD买BRL的问题啊,

这是可以解决同学说的的问题的。

我们使用三角套汇,就可以解决这类问题。

三角套汇也就是通过两个汇率,计算出第三个汇率,这就是inter bank的汇率(在本题是market汇率)。

例如本题,已知CAD与USD的汇率,已知BRL与USD的汇率,则我们计算出CAD与BRL的汇率,就可以解决这个问题。

在得出了inter bank市场上,间接的CAD与BRL汇率后,我们再把dealer报价的CAD与BRL汇率进行比较。

看这两个汇率,是否存在套利利润。

能把具体解题过程写出来吗?

同学需要掌握,如何通过两个汇率,计算出第三个汇率,这个知识点。也就是三角套汇的计算方法。

计算方法如下,即上一个回答的基础讲义截图。

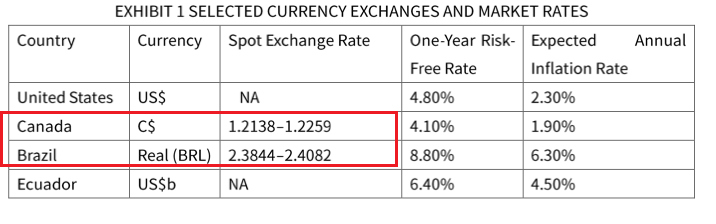

我们使用讲义里截图的方法,可以把下方表格里的两个汇率(红框部分):

转换成一个三角套汇计算出的汇率,也就是:

CAD/USD = 1.2138-1.2259

BRL/USD = 2.3844 - 2.4082

那么CAD/BRL,我们是使用除法,根据相除对角的原则,计算过程为:

CAD/BRL = (CAD/USD) / (BRL/USD) = (1.2138/2.4082) ~ (1.2259/2.3844) = 0.5040 ~ 0.5141

这个汇率,也就是一个BRL可以换多少CAD。

我们手上有BRL,把BRL换成USD,再把USD换成CAD,最后得出的汇率就是,1个BRL可以换0.5040-0.5141个BRL。

这个汇率综合了两个步骤:第一步(把BRL换成USD),以及第二步(把USD换成CAD)。直接得出了结果。

我困惑的是在市场上直接买卖用的到底是哪个价,第一步还是得先在市场上买BRL啊

为什么会有交叉相除(相除对角)这个法则。为什么除法是交叉的,而不是同边的,这个背后的原理是什么?

这就是为了解决同学的困惑。

而同学的困惑:正是交叉相除的原理。

正是因为,在除法中,分母的汇率形式,base currency与price currency需要对调,对调汇率表达式后,原先bid和ask的位置也会发生对调。

限于篇幅和文字交流限制,同学其实可以听一听基础班视频上,关于三角套汇计算,以及三角套汇的例题。

如果同学实在无法理解的交叉相除的底层原理,也可以直接记忆一下交叉相除这个结论。

因为考试的时候,并不会考查交叉相除背后的原理是什么,考试的时候,只需要同学直接掌握三角套汇里(相乘同边,相除对角)的原则,并直接运用这个规则来计算解题即可。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

笛子_品职助教 · 2023年11月01日

嗨,从没放弃的小努力你好:

感觉还是有点疑惑,这题能不能用正常的汇率表达式0.5040-0.5141C$/BRL来算利润?

可以的。统一使用CAD/BRL的汇率形式。

第一步:计算出三角套汇的CAD/BRL汇率,方法见基础讲义

第二步,把这个计算出来的CAD/BRL汇率,与题目给出的dealer的CAD/BRL汇率进行比较。

----------------------------------------------

努力的时光都是限量版,加油!

小鱼 · 2023年11月01日

这个解决不了USD买BRL的问题啊,能把具体解题过程写出来吗?我困惑的是在市场上直接买卖用的到底是哪个价,第一步还是得先在市场上买BRL啊

笛子_品职助教 · 2023年10月30日

嗨,努力学习的PZer你好:

三角套汇的原理:

1)计算出一个套汇的汇率:inter bank Bid ~ inter bank ask

2)直接已知dealer的汇率: dealer bid ~ dealer ask

寻求是否有套利空间。

如果:inter bank ask > dealer bid,则投资者买入价为inter bank ask,卖出价为dealer bid

如果:dealer ask > inter bank Bid,则投资者买入价为dealer ask,卖出价为inter bank Bid。

注意所有的汇率表达形式,都必须是pirce currency / base currency。

我们买卖的货币,都必须统一为base currency。

这道题的解题过程不同于以上常规解法。

它没有直接计算套汇的汇率。它把如何套汇的过程也写出来了。

因此,才会出现同学所困惑的:买入用bid price。

实际上,这里的汇率表达式为:

并不是

需要把汇率颠倒一下做个转换。

因为买卖的是BRL,BRL 必须是base currency。

因此的ask,在里,就是bid。

本质还是,要写出正确的汇率表达式,买卖的货币,必须是base currency。需要把题目给的汇率形式做转换。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!

小鱼 · 2023年10月31日

感觉还是有点疑惑,这题能不能用正常的汇率表达式0.5040-0.5141C$/BRL来算利润?

小鱼 · 2023年11月01日

现在三角套汇涉及三个币种,但是这个回答里面说的只是C$和BRL,我问的是第一步USD买的时候和最后换回USD的时候怎么选bid/ask price