NO.PZ2018101001000067

问题如下:

If the income of Paul’s company shows nonstationary and also has a serial correlation, which of the following models could be used to predict the income of his company?

选项:

A.Linear trend model.

B.AR(1) model.

C.First-differenced AR(2) model.

解释:

C is correct.

考点: AR模型假设及修正

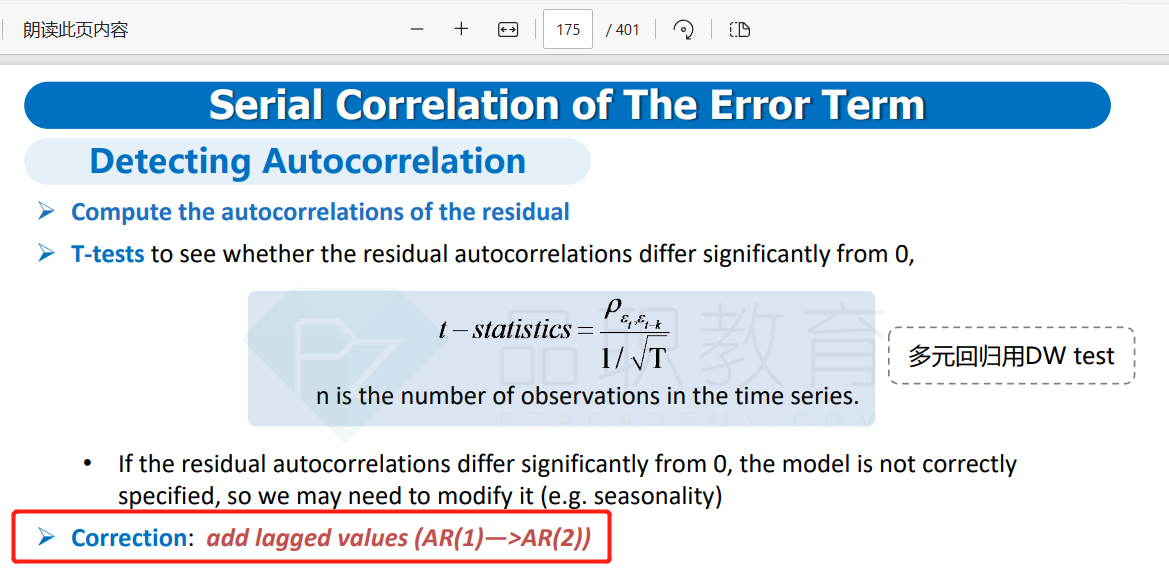

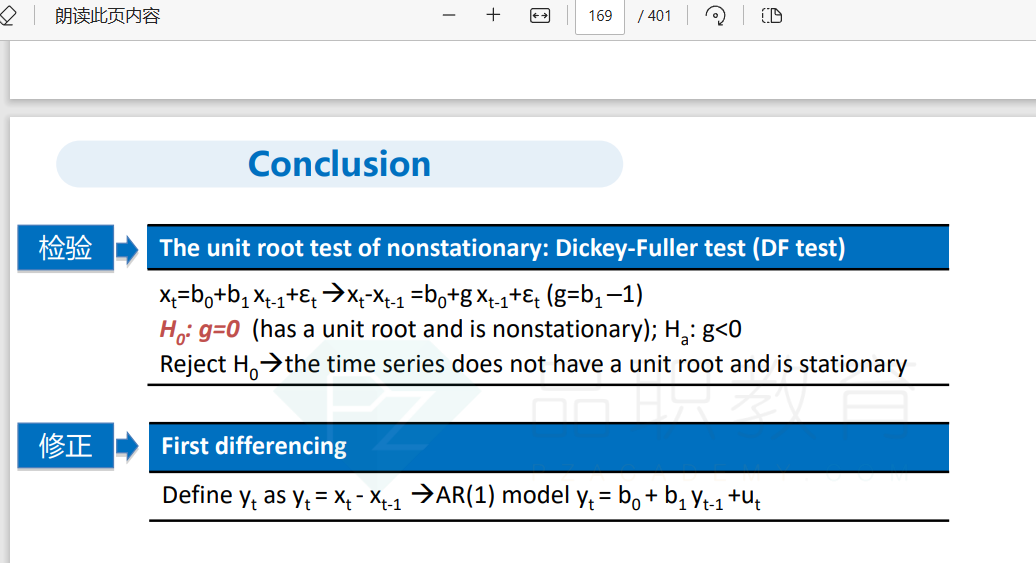

解析:当我们发现一个时间序列呈现序列相关时,我们要用AR(2)模型进行修正,若这个序列不是协方差平稳的,我们需要对其进行一阶差分来修正这个模型。所以在以上三个选项中,C选项First-differenced AR(2) model是我们最有可能用到的模型。

当我们发现一个时间序列呈现序列相关时,我们要用AR(2)模型进行修正,若这个序列不是协方差平稳的,我们需要对其进行一阶差分来修正这个模型。