Credit risk经典题带答案讲义57页这道题中, 这道题的解析和何老师的讲解都是在计算需要post的collateral amount时减去了minimum transfer amount, 但是前面问题 3.12 中没有减去。那正是考试中我应该怎么做呢?

品职答疑小助手雍 · 2023年10月28日

同学你好,MTA的概念是:一次性转移collateral的最低金额,是为了减少频繁转账带来的冗余成本。MTA只是为了判断是否需要collateral call。

如果net exposure减去threshold和已收到的collateral的差额,大于MTA,那就需要collateral转账(转账金额不需要减MTA)。如果算出来的差额小于MTA,那就看作是碎银,不需要转账。

3.12里面由于算出来的两天的net exposure(portfolio value)减去threshold的差额,都大于MTA,所以都需要collateral转账(一个是call一个是return)。

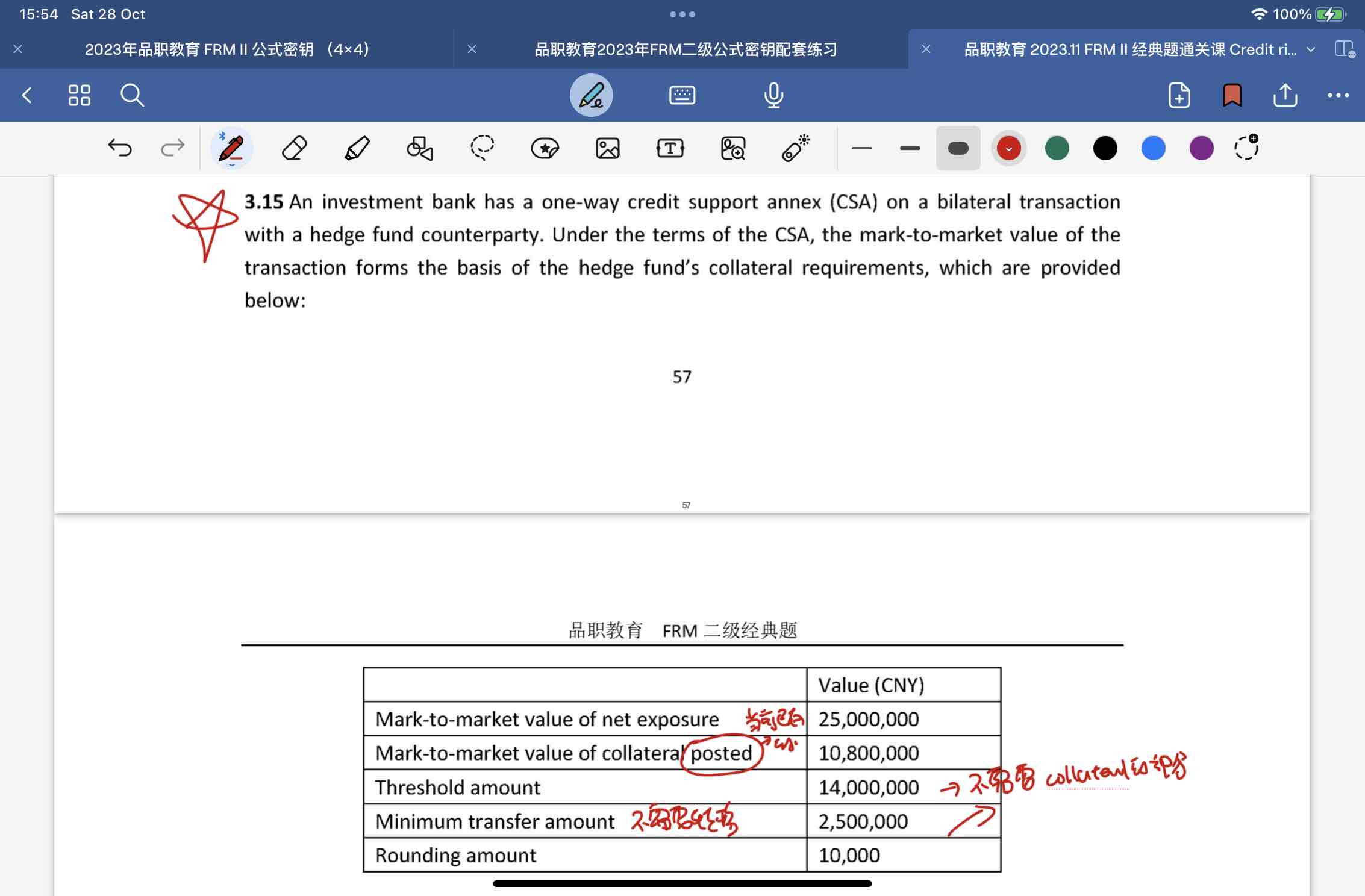

3.15里面我们算出来Exposure - threshold - posted collateral < MTA,所以不需要collateral转账。

罗小惠🌟 · 2023年10月29日

明白了!谢谢老师!