19:17 (2X)

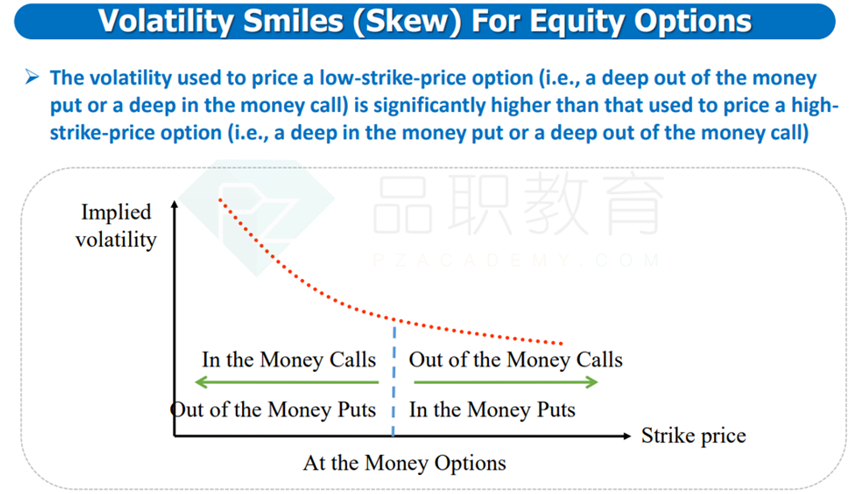

请问老师,标的物是equity时的隐含波动率到底是单向向上倾斜还是单向向下倾斜?

pzqa35 · 2023年10月23日

嗨,从没放弃的小努力你好:

Volatility skew的标准形状应该如下图所示,是单向递减的,对此的解释是:在股价很低的时候,交易员过度恐慌不计代价地买入OTM put,推高了OTM put的价格,从而也推高了OTM put的隐含波动率。相比之下,人们不是那么害怕股票上涨,一般不太会去过度的买入otm call。股票市场本来就是以做多为主,所以大部分交易者会通过买入otm put对冲风险,推高了隐含波动率。这个概念在FRM的重要性更大,因此我们这里用的是FRM讲义中的图,衍生的话现在这个知识点只作为一个小的点来理解就可以。

----------------------------------------------努力的时光都是限量版,加油!