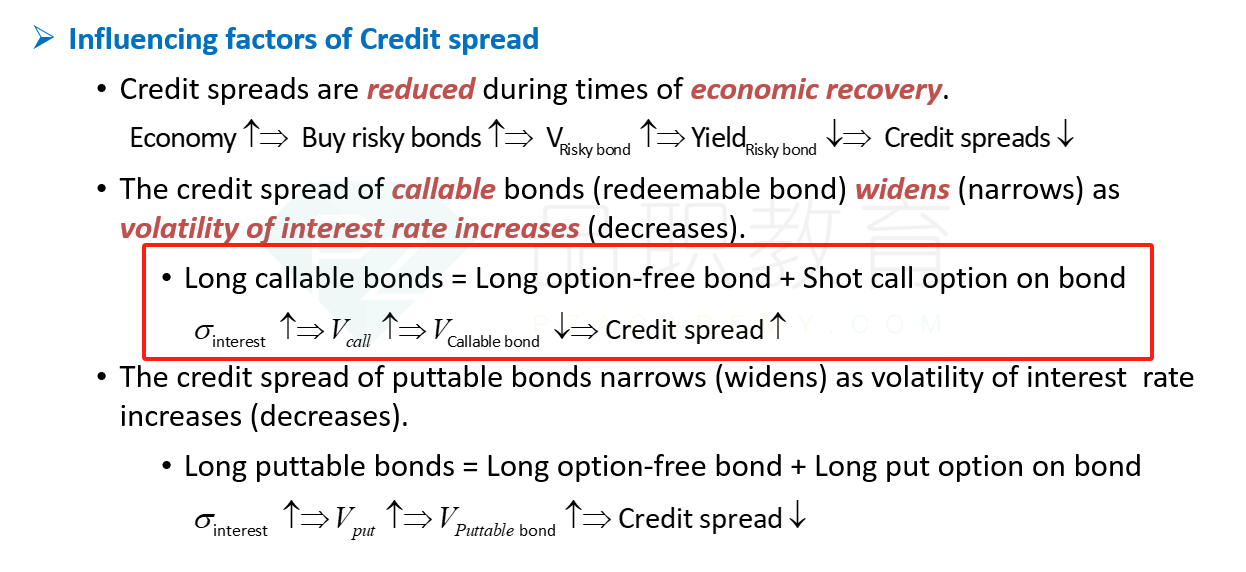

- The credit spread of callable bonds (■ widens/ □ narrows) as volatility of interest rate increases.

- The credit spread of puttable bonds (□ widens/ ■ narrows) as volatility of interest rate increases.

李坏_品职助教 · 2023年10月19日

嗨,从没放弃的小努力你好:

对投资人来说,callable bond value = 普通bond value - 发债公司的call option(callable指的是发债公司可以在利率下降时把债券按照固定价格提前赎回,等于是发债方的一个看涨期权。)

所以利率的σ变大,那么债券call option会升值,投资人的callable bond value下降,credit spread上升。

2. 当利率波动性变大时,可退回债券(puttable bonds)的信用利差会变小。

对投资人来说,Puttable bond value = 普通bond value + put option on bond,

所以利率的σ变大,那么债券put option会升值,投资人的puttable bond value上升,credit spread下降。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

fanfan1989 · 2023年10月20日

明白了,所以这句话加个条件,是long option的头寸,就很好理解了