题目是经典题18章1.3与1.4

不理解为什么?

我的理解如下

李坏_品职助教 · 2023年10月16日

嗨,努力学习的PZer你好:

如果横轴是股票价格,纵轴是期权价格,那么delta是斜率。如果纵轴是delta,那么gamma才是斜率。前面说的call option的delta大于零指的是call option的多头,如果是空头call option,那delta是负数。

gamma是期权价格相对于股票价格的二阶导数,也就是期权价格变动的加速度,如果你的意思是加速度的话,那可以这样理解。

在分析希腊字母的变动的时候,是按照BSM公式来的(BSM算的是期权的合理价值),希腊字母研究的是期权理论价格与其他变量的关系。

你画的图是期权的payoff与股票价格的关系,这两种分析不可混为一谈。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!

李坏_品职助教 · 2023年10月14日

嗨,从没放弃的小努力你好:

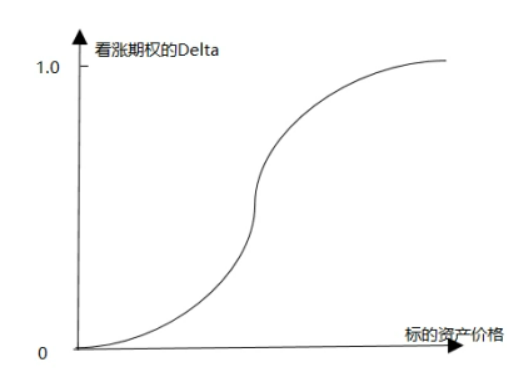

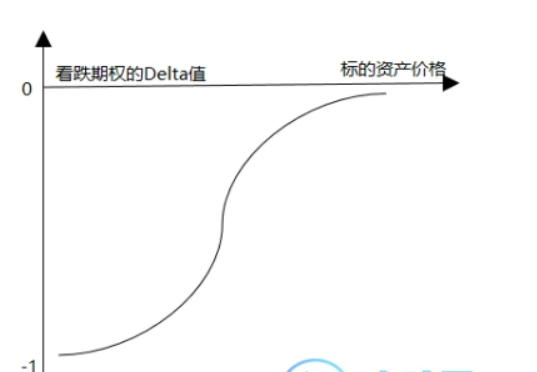

delta就是期权价格相对于股票价格的一阶导数,call option的价格随着股价上升而上升,所以call的delta都是大于0. 相反,put的delta都小于0.

call option多头的delta:

put option 多头的delta:

gamma是期权价格相对于股票价格的二阶导数,也可以看做delta相对于股价的一阶导数。对于期权来说,只要是Long option,不管是call还是put, gamma都是大于0.

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

维京飞🐤 · 2023年10月16日

Delta 是斜率。这个结论正确吗?对于 call 与 put option 。 gamma 能按照涨多跌少和涨少跌多作为判断大小标准吗?