看不懂这道题,能不能再讲下原理?

DD仔_品职助教 · 2023年10月11日

嗨,爱思考的PZer你好:

同学你好

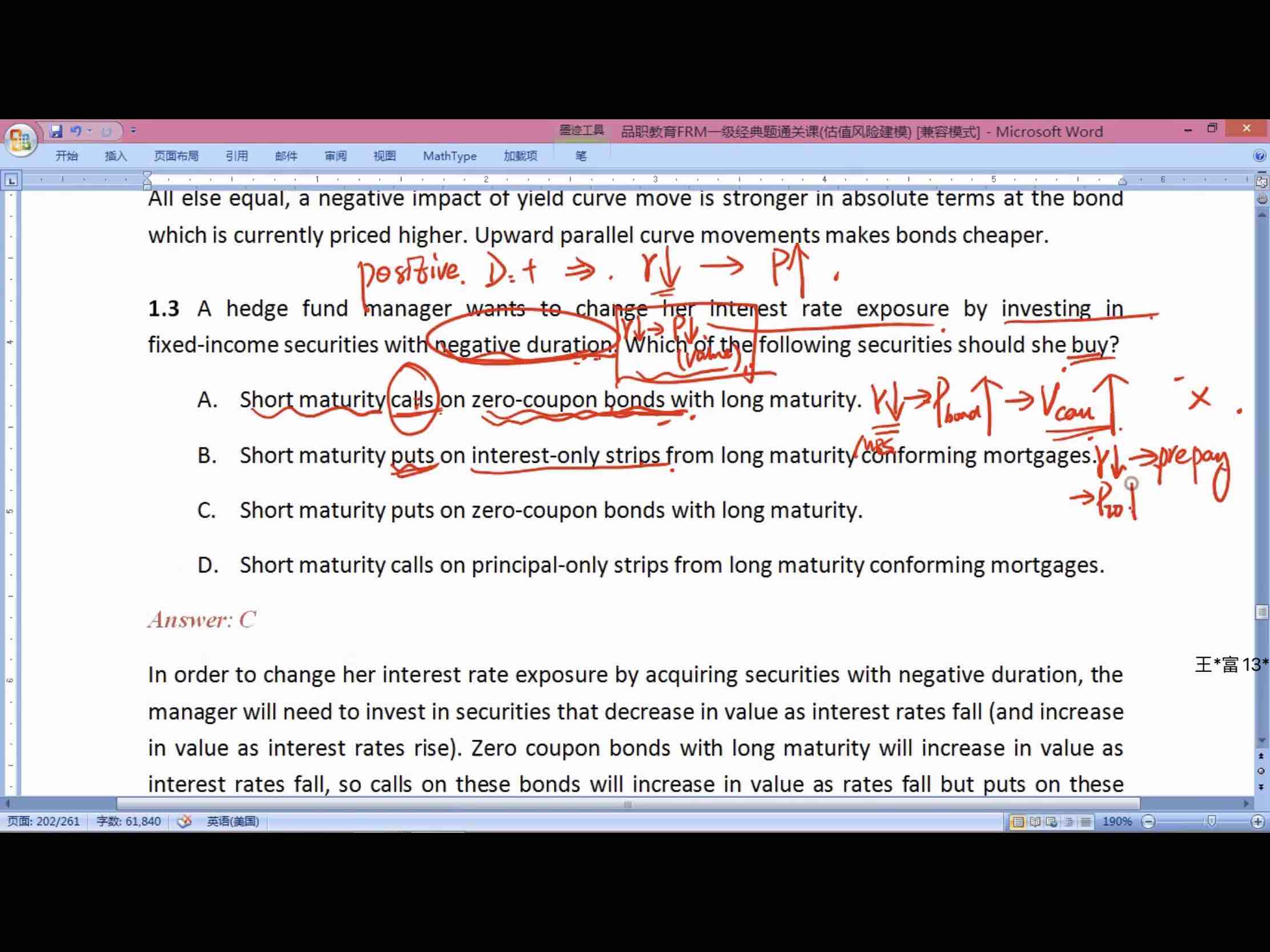

基金经理想要用负的duration的产品来hedge掉风险,说明原本的头寸是正的duration。负的duration产品的特点是利率下降,value也会下降。期限长的零息债券的特点是利率下降,value上升。当利率下降的时候,债券value上升,那么calloption的value也会随着基础资产的value上升而上升,相反,put option的value会下降。所以基础资产是长期零息债券的put option的value会随着利率下降而下降。那么他的duration就是负的,我们要投资这个个产品。

----------------------------------------------努力的时光都是限量版,加油!