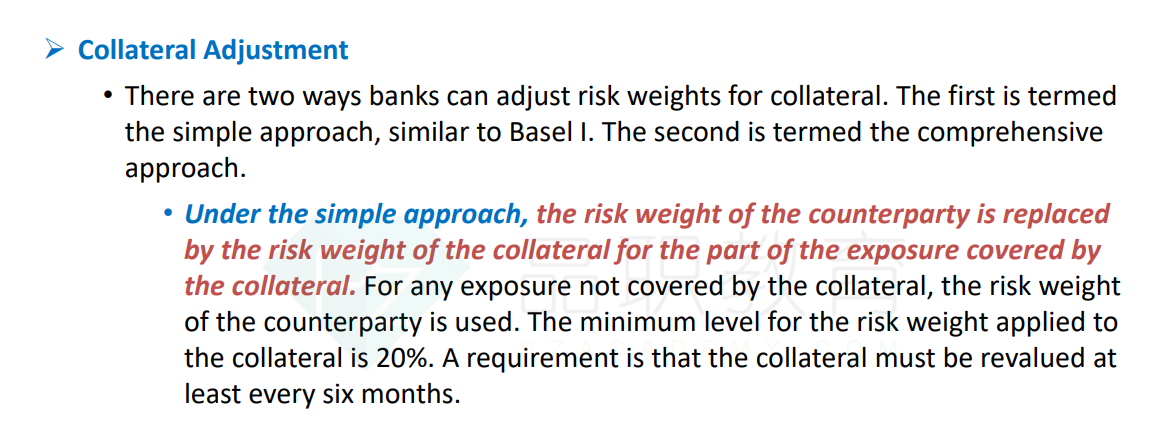

NO.PZ2019070901000088

问题如下:

Suppose that an $80 million exposure to a particular counterparty is secured by collateral worth $70 million. The collateral consists of bonds issued by an A-rated company. The counterparty has a rating of B+. The risk weight for the counterparty is 150% and the risk weight for the collateral is 50%. The risk-weighted assets applicable to the exposure using the simple approach is?

选项:

A.$50 million

B.$80 million

C.$61 million

D.$79 million

解释:

A is correct.

考点:calculate RWA

解析:

risk-weighted assets = (0.5 x 70) + (1.5 x 10) = $50 million

请问我看了以前的解答,仍然不理解这个SIMPLE APPROACH 为什么需要加上押品的价值?那个10从哪里来的呢?如果一开始就计算了纯EXPOSURE 是10,根本不需要1.5倍啊?权重为150的意思是,原始EXPOSURE 需要乘以1.5,主要原因是对手方风险高,而不是二者轧差后还乘以1.5. 另外,押品折价也是根据权重的。