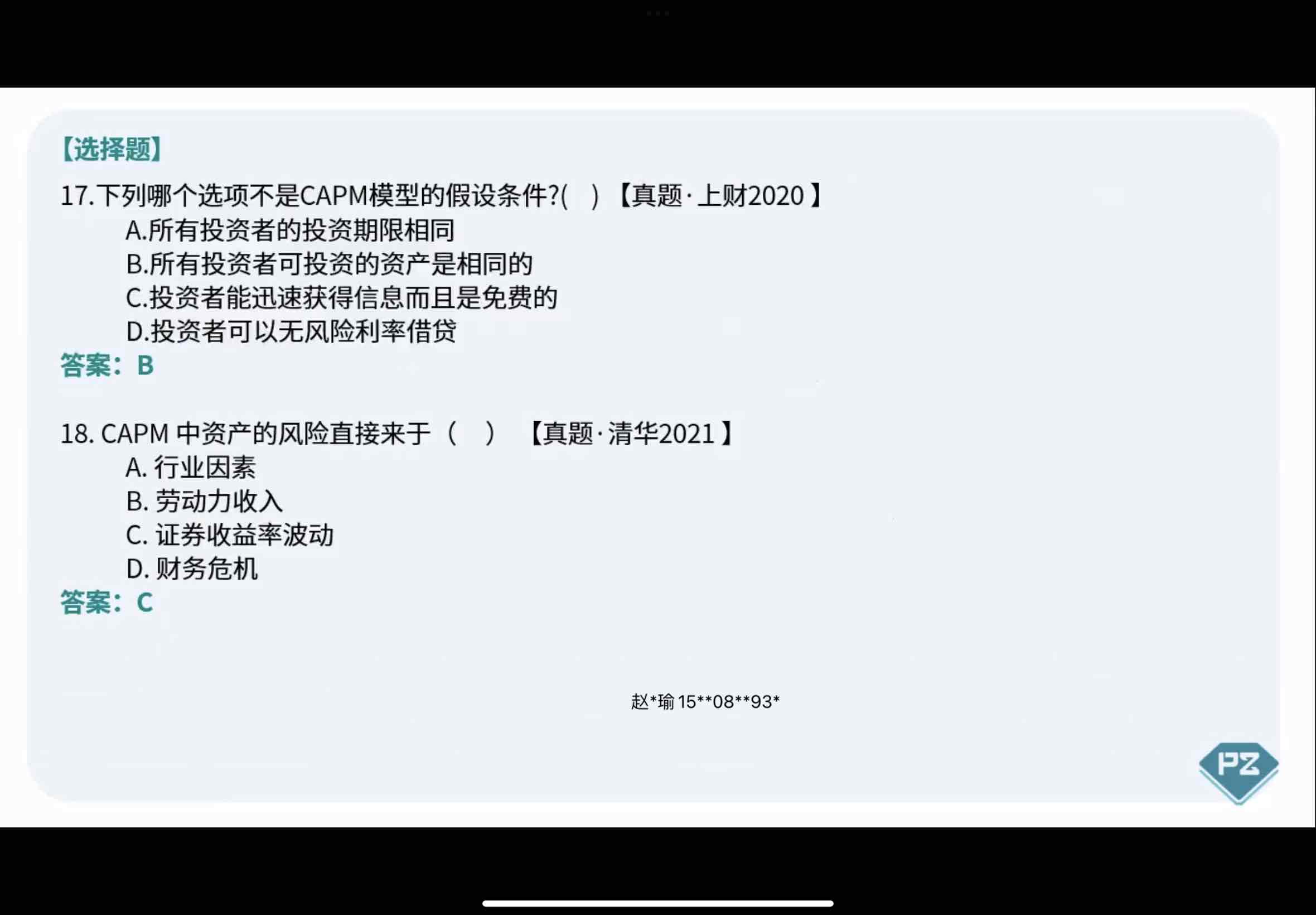

a选项。 capm模型要求投资者都是单期的,并没有要求期限相同,三年五年,为什么是对的呢?

Carol文_品职助教 · 2023年09月21日

嗨,从没放弃的小努力你好:

CAPM(Capital Asset Pricing Model)并不假定所有投资者可投资的资产都是相同的。CAPM假定投资者面临不同的资产,这些资产具有不同的风险和预期回报。CAPM的主要目的是通过比较不同资产的风险和回报,估算每个资产的预期回报率,并确定其风险溢价(即相对于无风险利率的额外回报)。在SML线上,投资者可以根据自己喜好随意配置不同权重的资产。所以B肯定是错的。

以下是CAPM模型的主要假设条件:

不要考虑这么多,选择最明显的错误才是考试策略。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!