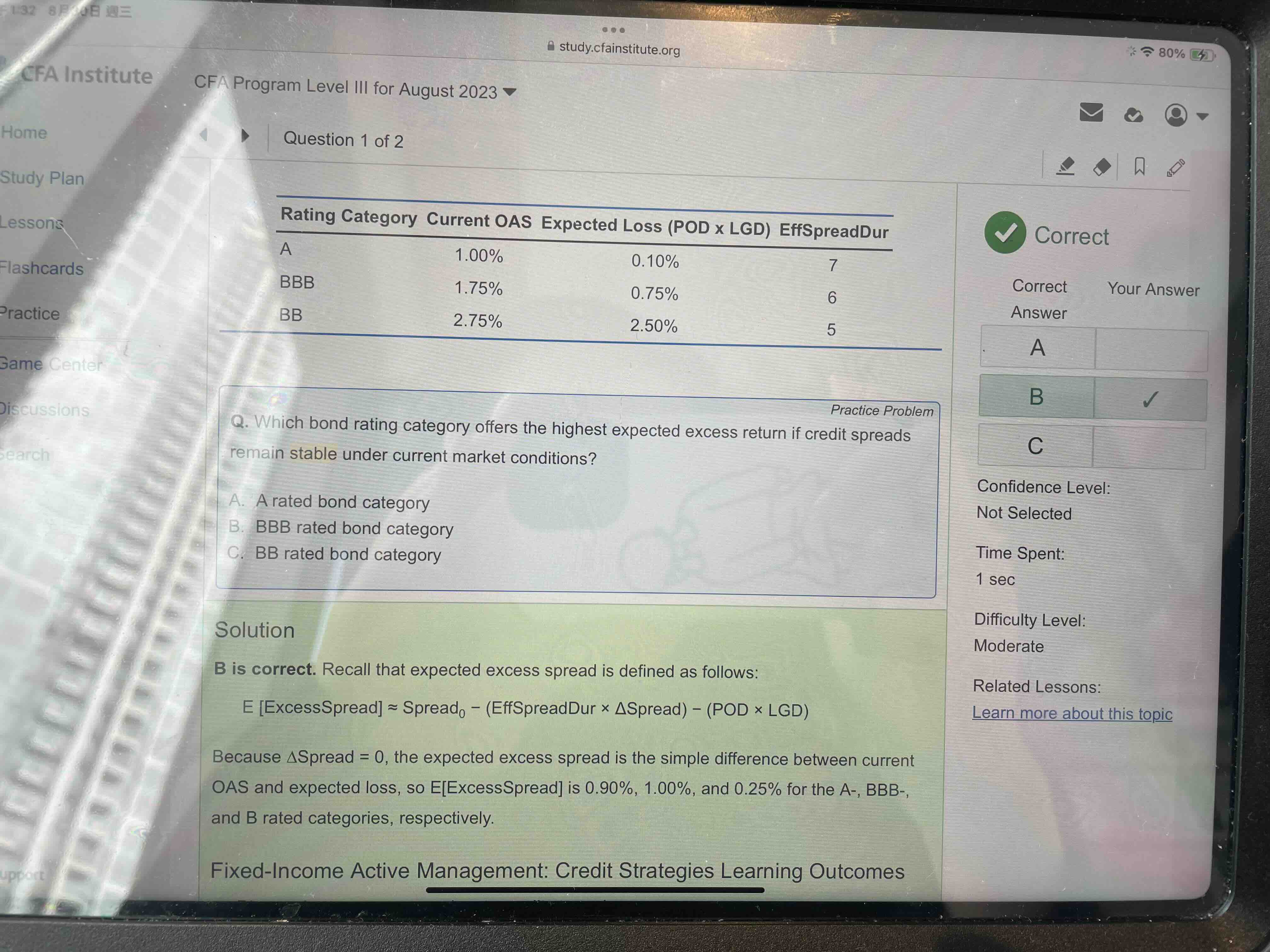

請問老師,excess spread return到底是啥呢?為什麼這個題算出來A-級別的bond比BB的還高呢

pzqa31 · 2023年09月01日

嗨,从没放弃的小努力你好:

在Credit strategy这章,对于债券策略来讲,这个Excess return就是相比国债获得的超额收益,即,只有信用风险带来的超额收益,于是注意到这个公式:

Excess return = Spread0 - EffSpreadDuration×Spread changes - PD × LGD

注意到上面的所有指标都是与Credit risk有关的,没有一项是和债券Interest rate risk有关的。因为公司债与国债都含有Interest rate risk带来的收益,那公司债的超额收益(Expected excess return)就只能是与Credit risk有关。

一般来讲A比BB的债券风险要低,但是也不一定,还要具体看企业、行业等等,比如一个行业整体风险很大,这个行业A级的企业债的信用利差可能就会大于另一个风险很大的行业的BB级的企业。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!