开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Dinny · 2023年08月28日

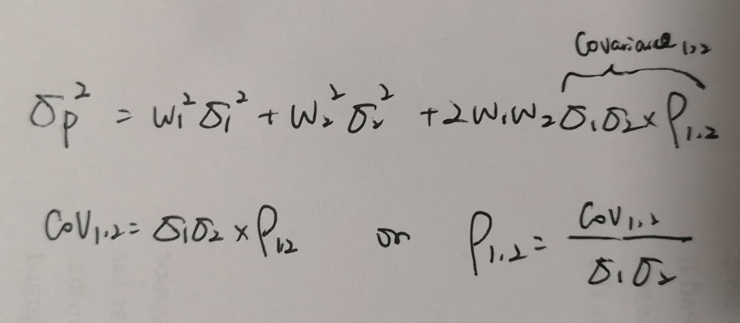

请问老师,如果UK和SWITZERLAND之间的投资的相关系数是0.3(而不是题目中的independent),那这个组合的总方差应该如何求呢?

其实就是忘记组合的方差公式了。 麻烦老师。

pzqa31 · 2023年08月29日

嗨,努力学习的PZer你好:

同学,两资产组合方差公式,以及相关系数与协方差关系的公式如下。如果要求的是组合标准差,就再开个根号。

----------------------------------------------加油吧,让我们一起遇见更好的自己!