请问可以讲解一下这道题目吗? Portfolio A的pvbp大,不是应该选择r小的情况吗?非常感谢!

发亮_品职助教 · 2018年06月06日

同学你好!

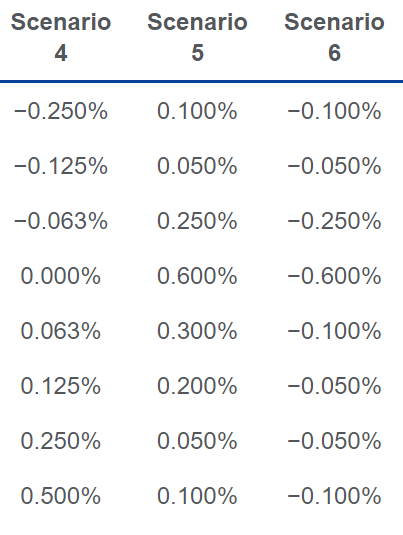

这个Scennario 4收益率曲线的变动是一个steepening。

Scennario 5是一个收益率曲线先整体平行上移0.05%,然后中期利率上升在此基础上上升幅度更大。所以这是包含,平行上移 + 更弯曲

Scennario 6是一个收益率曲线先整体平行下移0.05%,然后中期利率在此基础上下降幅度更大。这是平行下移 + 弯曲度减少。

所以发现,除了Scennario 4,剩下两个Scennario都还包含平行移动,所以剩下两个Scennario对 Portfolio A,和Portfolio B的影响,需要综合考虑平行移动和非平行移动。

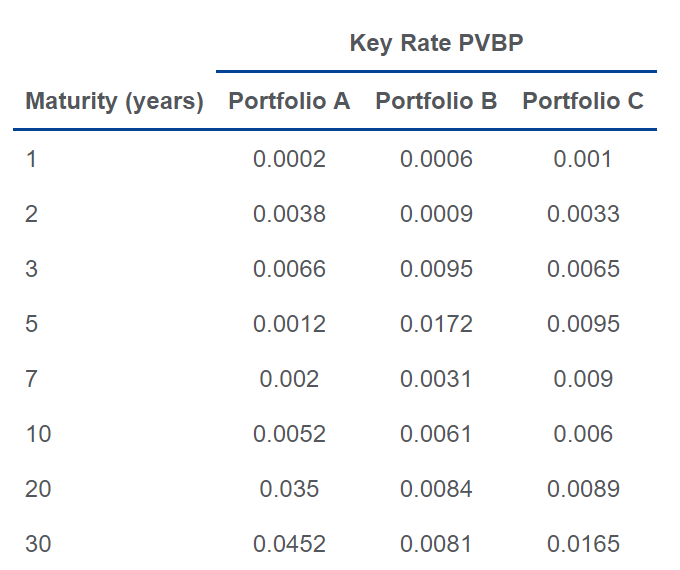

Scennario 4很好判断,因为steepening,长期PVBP高的债券,表现更差。所以Scennario 4中,Portfolio B比portfolio A要好。

再看Scennario 5,因为收益率曲线的移动分解成:平行上升 + 个别点位的变动

所以先要看平行移动通过portfolio的duration影响债券价格,然后在比较个别点位变动通过partial PVBP影响债券价格。两个综合起来才是Portfolio的价格变动。

这就是这道题比较复杂的地方了:

首先三个portfolio的duration不一样,如果duration一样,即便收益率曲线包括平行移动,通过duration对三个债券价格影响是一样的,直接对比Partial PVBP分析债券价格的变动。

然后发现,这道题的收益率曲线确实还包括平行移动;

如果收益率曲线的移动只有steenpening或者widening这种,不包括平行移动,那么三个portfolio的duration不一样也没关系,直接比较Partial PVBP,分析portfolio形状来判断表现好坏也是OK的。

看Scennario 5,由于portfolio B的整体duration(整体PVBP)小于portfolio A,所以,只考虑Scennario 5的收益平行上移时,Potfolio B是优于Portfolio A的。

同时,Scennario 5中期的利率上升幅度更大,而Portfolio B相比而言中期的PVBP更大,所以从非平行移动上来看,portfolio B的表现是差于Portfolio A的。

所以两个相反方向的影响,主要看谁的影响更大了。单看是很难看出来的,也容易出错!

所以最直接的办法,用Scennario 5各个点位的变动幅度,乘以各自portfolio的对应点位的Partial PVBP再加总,算一下。

碰到这种题目,看收益率曲线的变动时,要留心看看是否是单纯的yield curve steenpening,看看是否包括平行移动,包括平行移动的话,portfolio整体的duration又不一样,不能简单的通过Partial PVBP来判断表现好坏,也不能只看duration大小来判断好坏。

所以最简单的,直接算一下,像这道题已经排除Scennario 4,算一遍5,就能选出答案了。