NO.PZ2020082803000047

问题如下:

审计意见通常不提及对应数据,但在下列哪些情形下,注册会计师应当在审计报告的适当段落中提及对应数据()。

选项:

A.管理层拒绝调整对应数据中含有的上期审计未曾发现的重大错报

B.导致对上期财务报表发表非无保留意见的事项在本期尚未解决

C.上期财务报表未经审计

D.注册会计师决定提及上期财务报表已由前任注册会计师审计

解释:

【答案】ABCD

【解析】考点: 提及对应数据的情形

当财务报表中列报对应数据时,由于审计意见是针对包括对应数据的本期财务报表整体的,审计意见通常不提及对应数据。只有在特定情形下,注册会计师才应当在审计报告中提及对应数据。对这些特定情形,随后将分项予以阐述,这里先按其对审计报告的影响简单加以归纳:

(1)导致对上期财务报表发表非无保留意见的事项在本期尚未解决。

(2)上期财务报表存在重大错报,而以前对该财务报表发表了无保留意见,且对应数据未经适当重述或恰当披露;该财务报表未经更正,也未重新出具审计报告,并且本期财务报表中的对应数据未经恰当重述和充分披露。

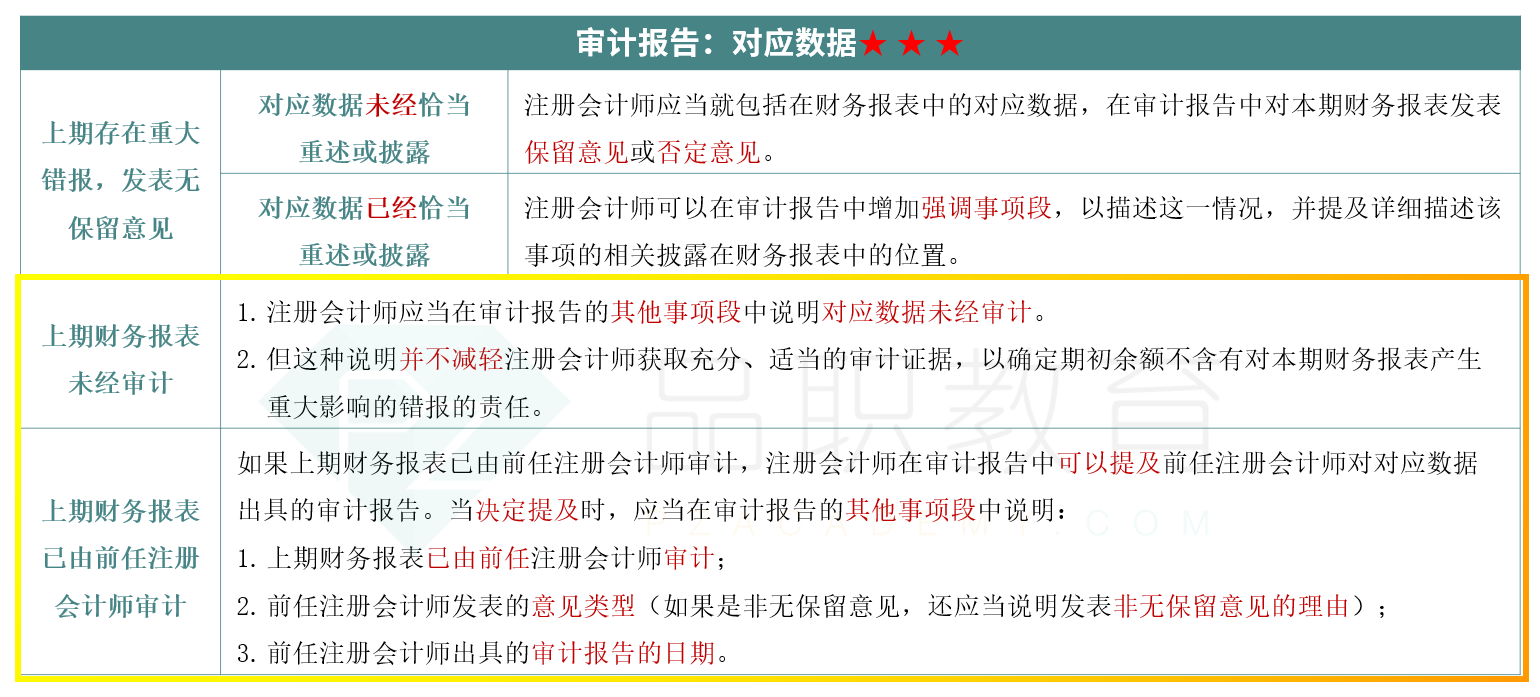

(3)上期财务报表未经审计。

上期财务报表已由前任注册会计师审计时的报告要求如果上期财务报表已由前任注册会计师审计,注册会计师在审计报告中可以提及前任注册会计师对对应数据出具的审计报告。当注册会计师决定提及时,应当在审计报告的其他事项段中说明:(1)上期财务报表已由前任注册会计师审计;(2)前任注册会计师发表的意见的类型(如果是非无保留意见,还应当说明发表非无保留意见的理由);(3)前任注册会计师出具的审计报告的日期。

提及对应数据的情形不是只有这两种么,怎么CD也要选。由前任注册会计师审计,是可以提及,不是应当吧