想请老师帮我鉴定一下自己的理解是否正确。

首先,SAA既可以是一个确定的数值,也可以是一个区间,有upper limit与lower limit。

然后,rebalancing也有一个range,也有upper rebalancing limit与lower rebalancing limit。并且,基金经理可以根据transaction cost, volatility, correlation等因素,去选择一个wider or tighter的corridor width。

我的第一个问题是,即便基金经理有这个权限,是否corridor width的upper rebalancing limit与lower rebalancing limit也不能超越SAA下的upper limit与lower limit?

最后,如果IPS允许存在TAA的话,TAA也会有一个区间,允许基金经理相机决策。

我的第二个问题是,基金经理TAA的这个区间范围,是否可以突破SAA下的upper limit与lower limit?

之所以问第二个问题,是看到讲义上的一段话

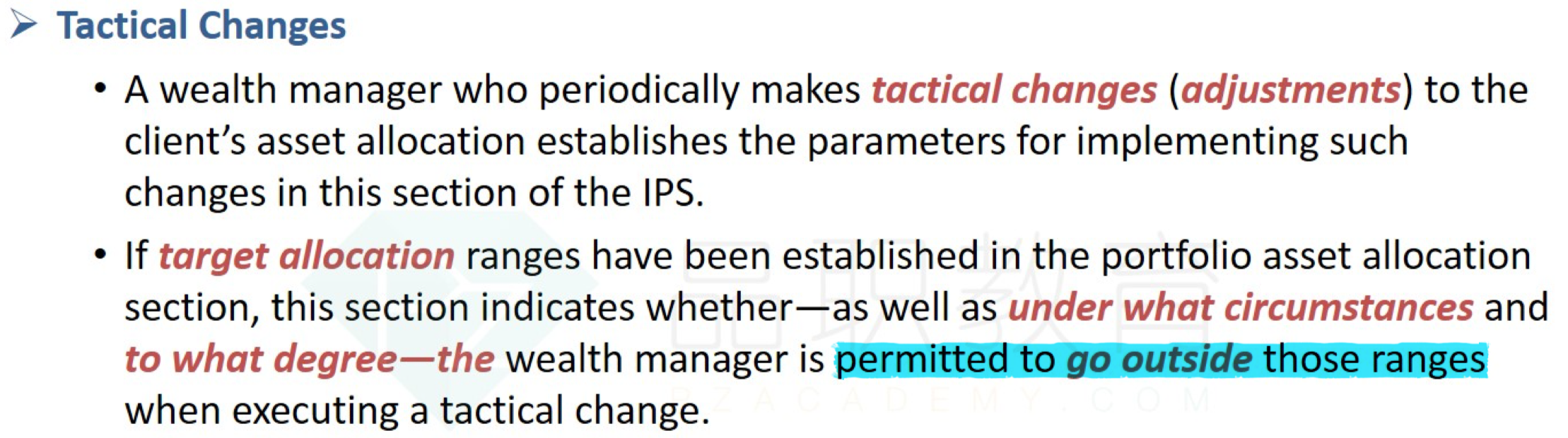

不确定go outside those ranges中的"those ranges"是不是就是指SAA定下的range。

辛苦老师了!