可以解释一下这道题选项代表意思吗?没看懂

Lucky_品职助教 · 2023年08月21日

嗨,努力学习的PZer你好:

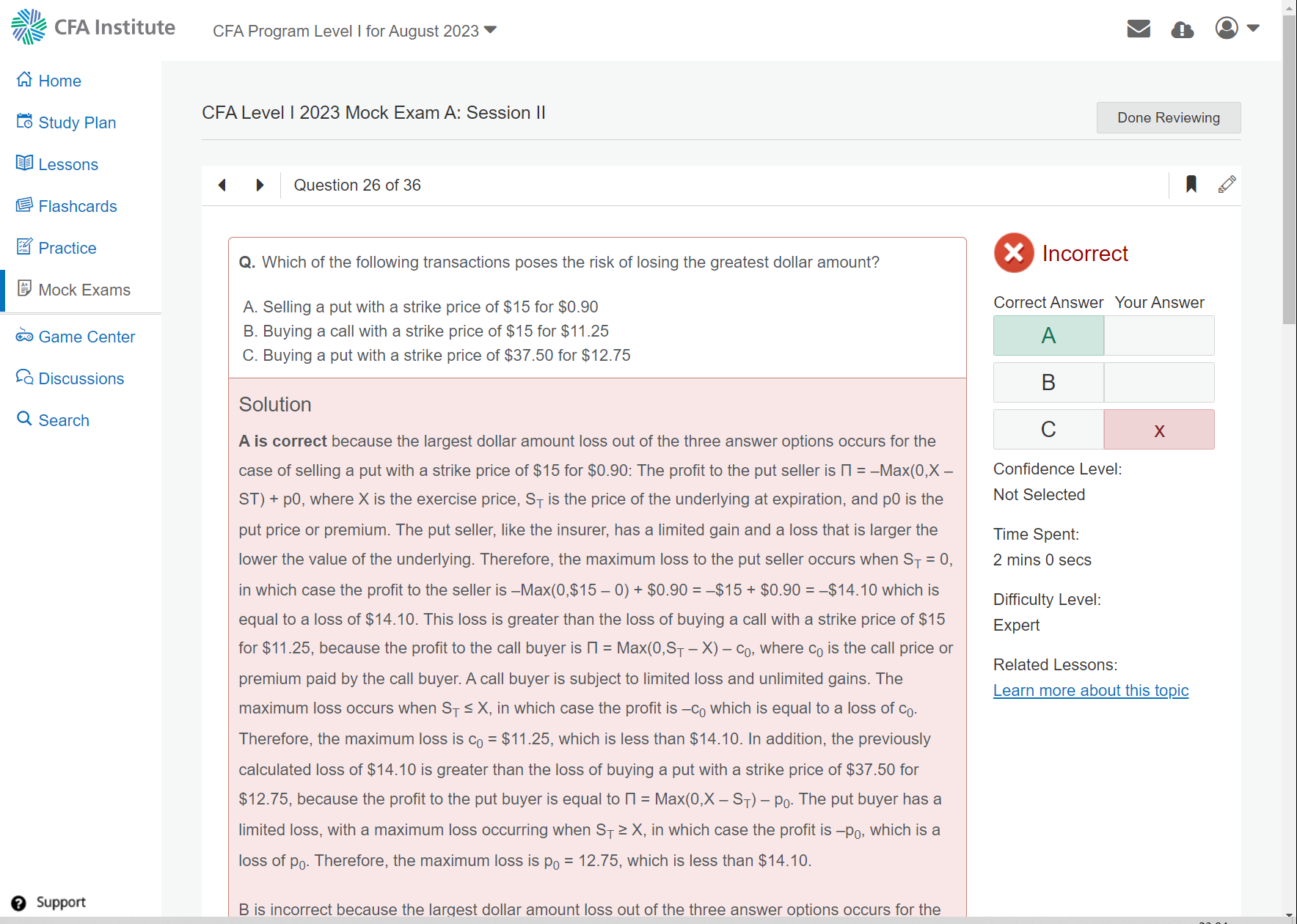

A选项是正确的,因为在这三个选项中,卖出行权价为15美元、售价为0.90美元的看跌期权(put)的风险造成的美元金额损失最大:

对于看跌期权的卖方而言,其利润为I = -Max(0,X-S) + p0,其中X是行权价,S是到期时标的资产价格,p0是看跌期权的价格或保费。卖方与保险公司类似,具有有限的盈利和在标的资产价值越低时亏损越大的损失。因此,卖方的最大亏损发生在S=0的情况下,此时卖方的利润为-Max(0,$15 - 0) + $0.90 = -$14.10,即亏损14.10美元。

这个损失大于购买行权价为15美元、售价为11.25美元的看涨期权(call)所造成的损失,因为对于看涨期权的买方而言,其利润为I = Max(0,S - X) - Co,其中Co是看涨期权的价格或保费。看涨期权的买方面临有限的损失和无限的盈利。最大损失发生在S

此外,之前计算出的14.10美元的损失也大于购买行权价为37.50美元、售价为12.75美元的看跌期权的损失,因为对于看跌期权的买方而言,其利润为I = Max(0,X - S) - po,其中po是看跌期权的价格。看跌期权的买方具有有限的损失,在S>X的情况下最大损失发生,此时利润为-po,即损失po美元。因此,最大损失为12.75美元,小于14.10美元。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!