CFA Level II 2023 Mock Exam B_ Morning Session

老师我做完才发现没有讲解,我最困扰的是这个derivative的大题,我的问题如下:

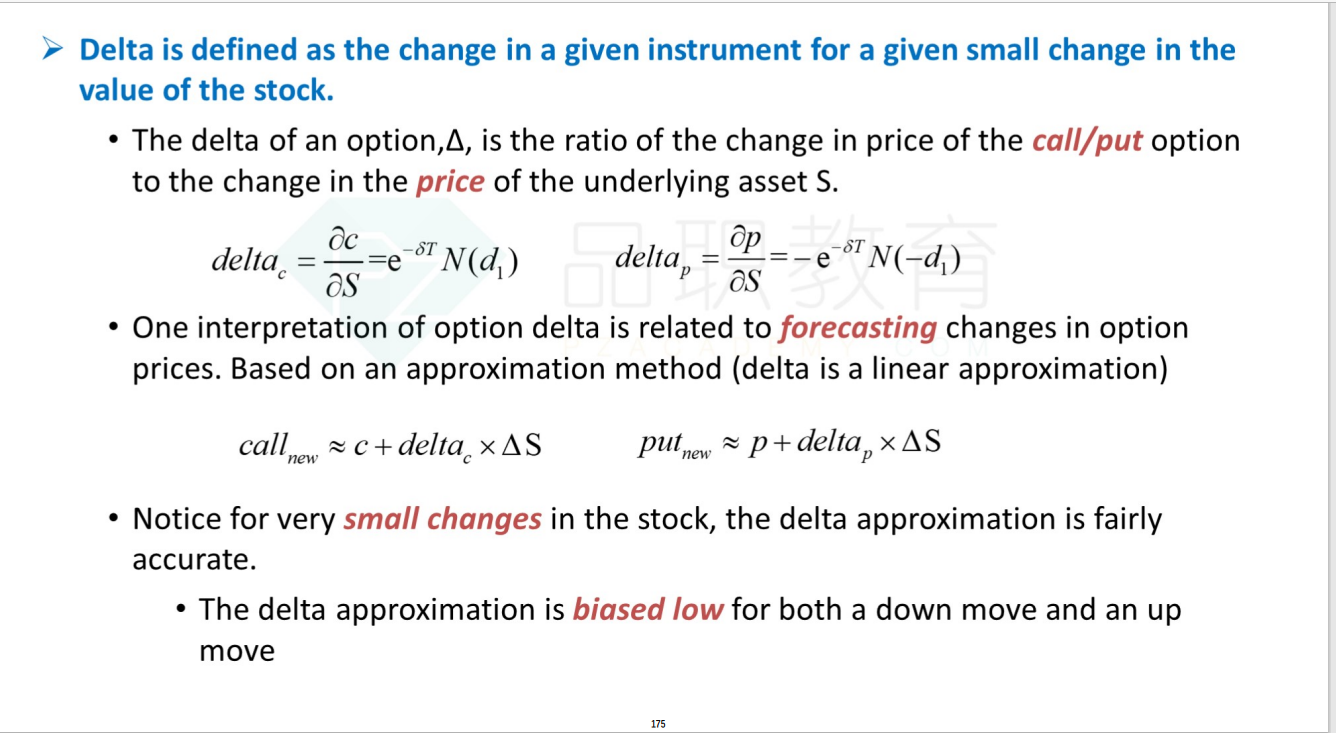

- 第一题的思路是delta hedge吗?我只能找到这个公式。

- 第二题考察的是BSM的定义吗?

- 第三题是阅读理解?既然提到了 volatility 我觉得vega是对的,所以选了B:vega and delta.

- 第四题的知识点是哪里的呢?

Lucky_品职助教 · 2023年08月17日

嗨,从没放弃的小努力你好:

1、是的

2、第二题考查BSM模型和volatility之间的关系。Black-Scholes-Merton(BSM)模型的一个重要应用是计算未来的波动性,也称为隐含波动率(implied volatility)。BSM模型中的定价公式中使用了隐含波动率作为输入,它反映了市场对未来波动性的预期。因此,Uder在评论中提到使用BSM模型来计算未来波动性(隐含波动率)是正确的。

3、Gamma是股票价格变化时Delta变化的量度,衡量股票可能出现大幅价格变动的风险,导致在进行Delta对冲时没有完全对冲的部分。Theta是期权价格随时间变化而发生的变化,代表时间价值。随着到期日的临近,时间价值会减少,直至在到期时为零,这代表期权价值减少对期权购买者的风险。Vega是期权价格随波动率变化而发生的变化,交易商进行对冲并寻求保持市场中性头寸,不会仅受Vega的影响。

4、在希腊字母这里

----------------------------------------------

努力的时光都是限量版,加油!