何老师讲经典题的时候,说callable bond OAS 和可比债券一样,因为 OAS已经剔除option影响了;

但是强化班课件上,写的是callable bond OAS larger than comparable。。。

所以到底怎么理解啊?

发亮_品职助教 · 2018年06月01日

在合理定价的情况下,Callable bond的OAS是一定等于Comparable option-free bond的OAS的。

这是因为OAS只反映了Callable bond中,对credit risk,以及liquidity risk的补偿。

因为OAS是Option-adjusted spread,可以理解成Option-removed spread,他剔除了callable bond的Z-spread中,对承担embedded call option的补偿,既然剔除了对option的补偿,留下来的就是对credit risk以及liquidity risk的补偿。

既然和callable bond比较的对象是comparable option-free bond,说明除了callable bond含权外,option-free bond不含权外,他们俩其他的条件都相等,否则就不是comparable了。

其他条件一样,就说明comparable option-free bond的credit risk,以及liquidity risk与callable bond的一样,于是对他们的补偿,OAS也是一样的。

所以在合理定价的情况下:callable bond OAS = Comparable option-free bond。

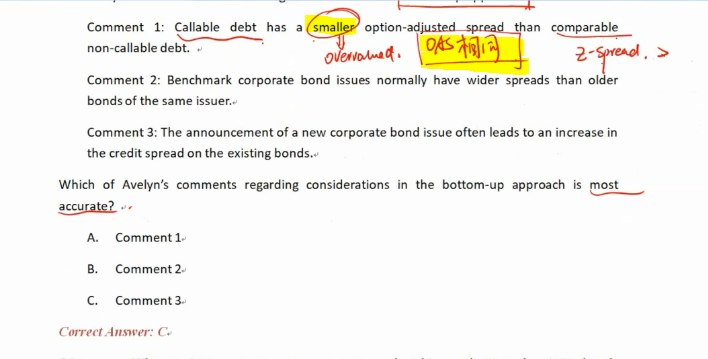

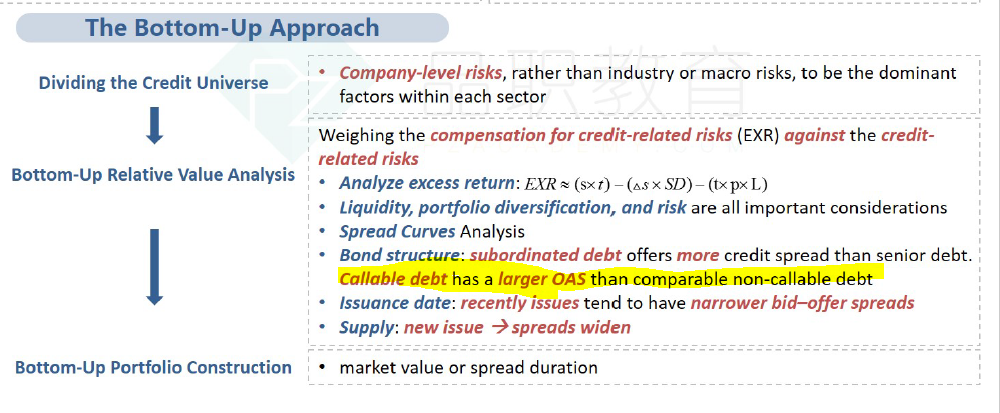

但是,在bottom-up approach中,讲到的相对价值投资法,relative-value analysis时,原版书给出了市场上经常出现的一种现象:

Callable bond OAS 大于 Comparable option-free bond OAS

这是市场上出现的现象。

理论上,Callable bond OAS等于Comparable OFB OAS,这是合理定价下的情况;

但是市场出现的情况是Callable bond OAS大于Comparabe OFB OAS,这说明市场上的callable bond通常是被低估的;是低于其理论应有的价值的。所以这是Bottom-up approach中,原版书提到的相对价值投资法中应该注意的情况。

这两个结论是不冲突的,callable bond OAS大于Comparable OFB OAS这一结论,只有在提到bottom-up approach relative-value analysis当做市场经验才成立。