这么算完全没有问题!

不过在乘以partial PVBP时,用到的收益率曲线变动单位应该是bp,而不是1%;但是这道题不考虑单位也没问题,因为大家单位都一样,相当于同时放大了100倍。

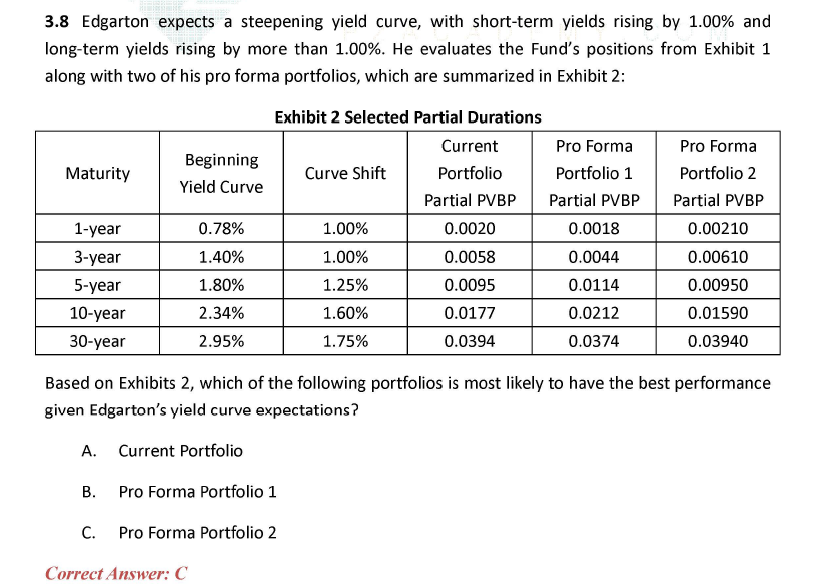

PVBP衡量的是收益率曲线变动1bp时(平行移动、收益率曲线整体移动),债券的价格变动多少元。

而Partial PVBP衡量收益率曲线在其他maturity的收益率保持不变的情况下,仅仅某年的收益率发生改变1bp,债券价格变动多少元。如本题,1-year partial PVBP的0.0020表示为:3-year, 5-year, 10-year, 30-year的收益率不变,仅仅是1-year的收益率变动1bp,那么整个bond portfolio的价值变动0.0020。

这么看的话,partial PVBP加总应该等于PVBP。

既然题目给出了每一个maturity的收益率变动幅度,也给出了每一个partial PVBP,把他们相乘加总,得到的就是债券portfolio价格变动都少钱。

所以你这么算完全没有问题。可以做对题。

但是你的解释有一些问题。另外,portfolio 2表现更好,是受到两个因素的综合影响,第一是duration,第二是key rate duration的分布。

另外要注意的是,这道题的收益率曲线的变动,是包含两个变动的:

- 第一个是收益率曲线整体向上平移1%、

- 再1的基础上,收益率曲线更加steepening,5-year额外上升0.25%,10-year额外上升0.60%;30-year额外上升0.75%。

所以收益率曲线的变动是:平行向上移动 + steepening。

所以要判断哪个portfolio表现的更好,第一要看portfolio总的duration的影响,在本题中,由于收益率曲线整体上升1%,所以可以算出duration平行移动时的价格变动。

第二,由于收益率曲线还包括steepening,在本题中,还要比较5-year,10-year,30-year,这三个steepening点位,哪个portfolio的key rate duration更小。这样受到额外steepening的影响较小。所以要算Key rate duration对债券portfolio价格的影响。

两者综合起来才是这道题收益率变动对债券portfolio价格的影响。