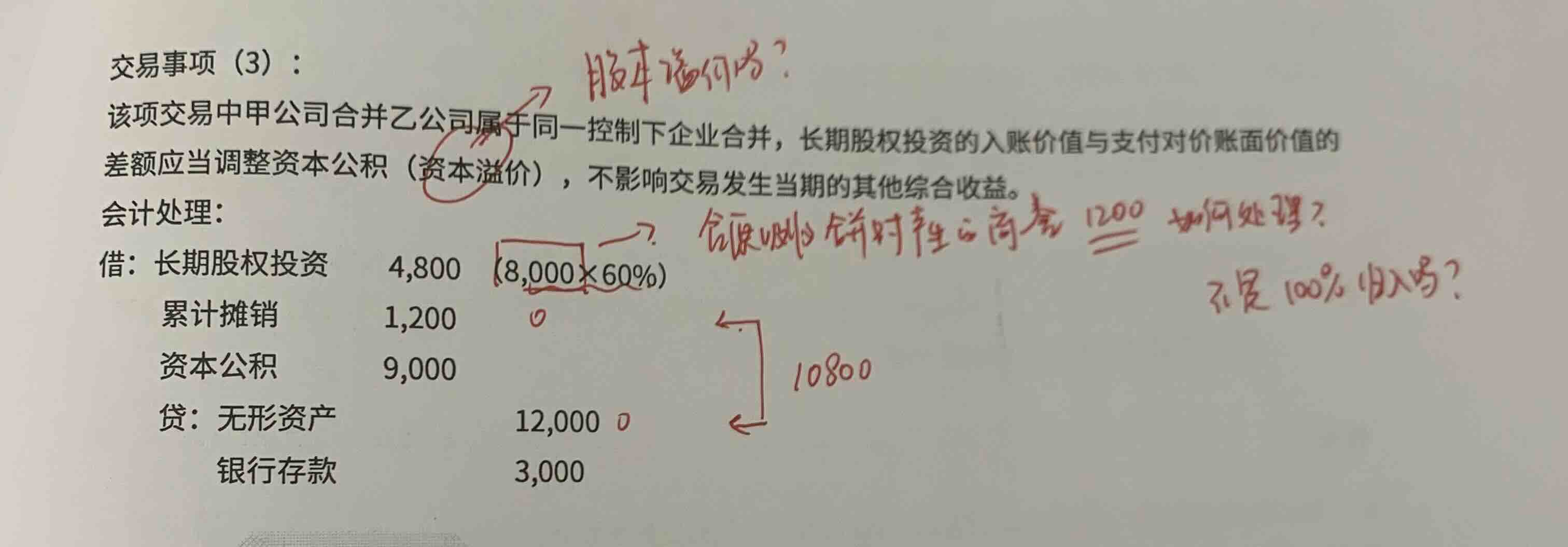

1)是否应该写股本溢价而非资本溢价?或者两个都可以?

2)在确认长投的成本时,子公司所有者权益账面价值8000中含有1200商誉,在这种情况下是否应该百分之百进行确认?如果不是的话,什么情况下百分之百的商誉是可以被确认的?

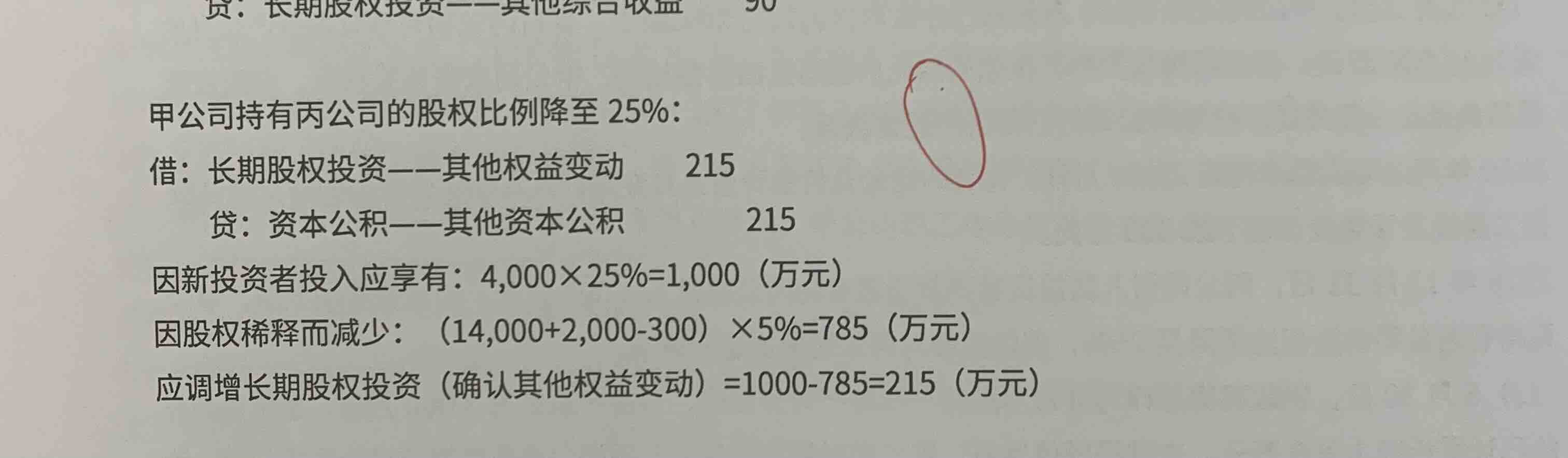

如何理解该交易中因为增资而导致的股权比例下降而带来的一系列变化呢?

JY_品职助教 · 2023年08月13日

嗨,爱思考的PZer你好:

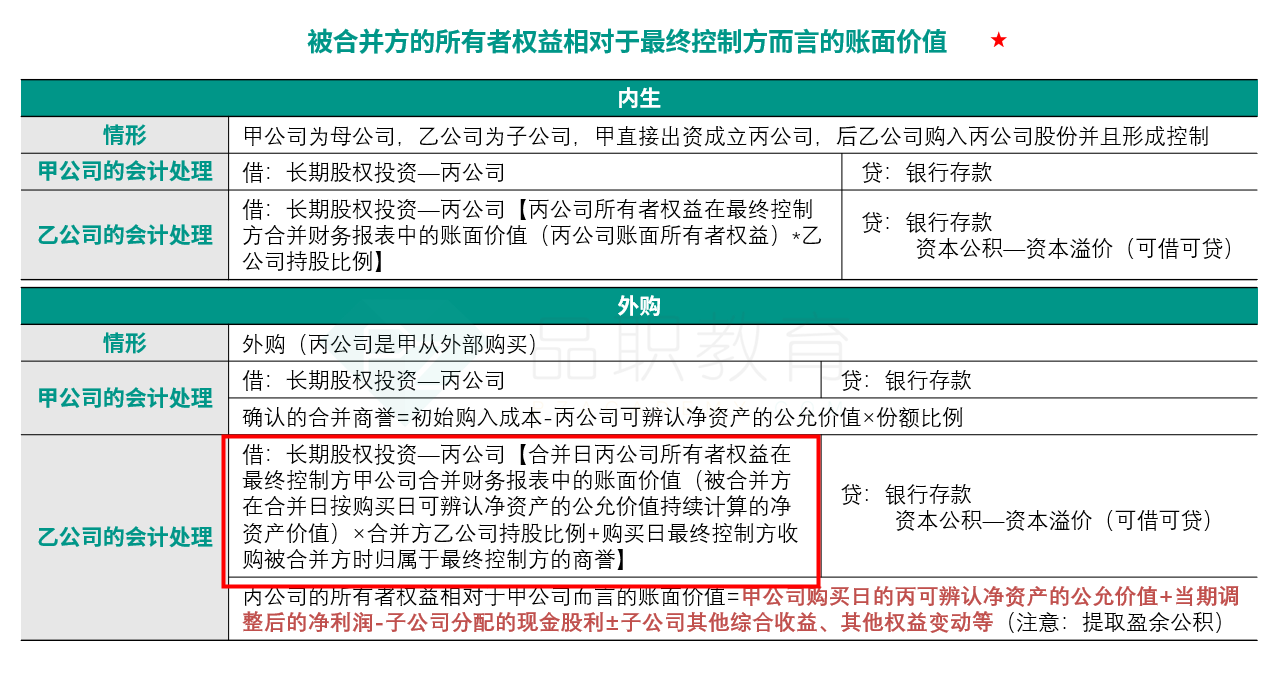

但是对于这一句话我还是不太理解,特别是最后那个+号后面的关于商誉的文字 “ =被合并方在合并日按购买日可辨认净资产的公允价值持续计算的净资产价值×持股比例+购买日最终控制方收购被合并方时归属于最终控制方的商誉”

举个例子,甲公司有两个乙、丙两个子公司。乙公司现在要从甲公司手中购买丙公司的股权,这样就形成了同一控制下的企业合并。

那么乙公司合并丙公司的长投的成本=被合并方(丙公司)在合并日按购买日(甲公司购买丙公司的时点)可辨认净资产的公允价值持续计算的净资产价值×持股比例+购买日最终控制方(甲公司)收购被合并方(丙公司)时形成的商誉

知识点如下:同学如果对这个点非常陌生,请同学听一下老师的讲解,如不理解我们再讨论,这是个挺复杂的知识点,我再这里用文字可能表述的不清楚。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

JY_品职助教 · 2023年08月13日

嗨,努力学习的PZer你好:

如何理解该交易中因为增资而导致的股权比例下降而带来的一系列变化呢?

由于新投资者投入4000万元,甲公司对丙公司的持股比例由 30%下降为25%,形成被动稀释。

甲公司在新增投资前所享有丙公司的所有者权益=(14000+2000-300)x30%=4710(万元)。

甲公司在新增投资后所享有丙公司的所有者权益=(14000+2000-300+4000)x25%=4925(万元)。由于新增投资导致甲公司所享有丙公司的所有者权益增加的金额=4925-4710=215(万元)

在权益法下应调增长期股权投资——其他权益变动科目,215万元,同时将这215万元计入资本公积——其他资本公积。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

JY_品职助教 · 2023年08月13日

嗨,爱思考的PZer你好:

1)是否应该写股本溢价而非资本溢价?或者两个都可以?

这里应该是用股本溢价更准确,股本溢价针对的是股份有限公司,资本溢价不包含股份有限公司。抱歉给同学做题带来困扰。

2)在确认长投的成本时,子公司所有者权益账面价值8000中含有1200商誉,在这种情况下是否应该百分之百进行确认?如果不是的话,什么情况下百分之百的商誉是可以被确认的?

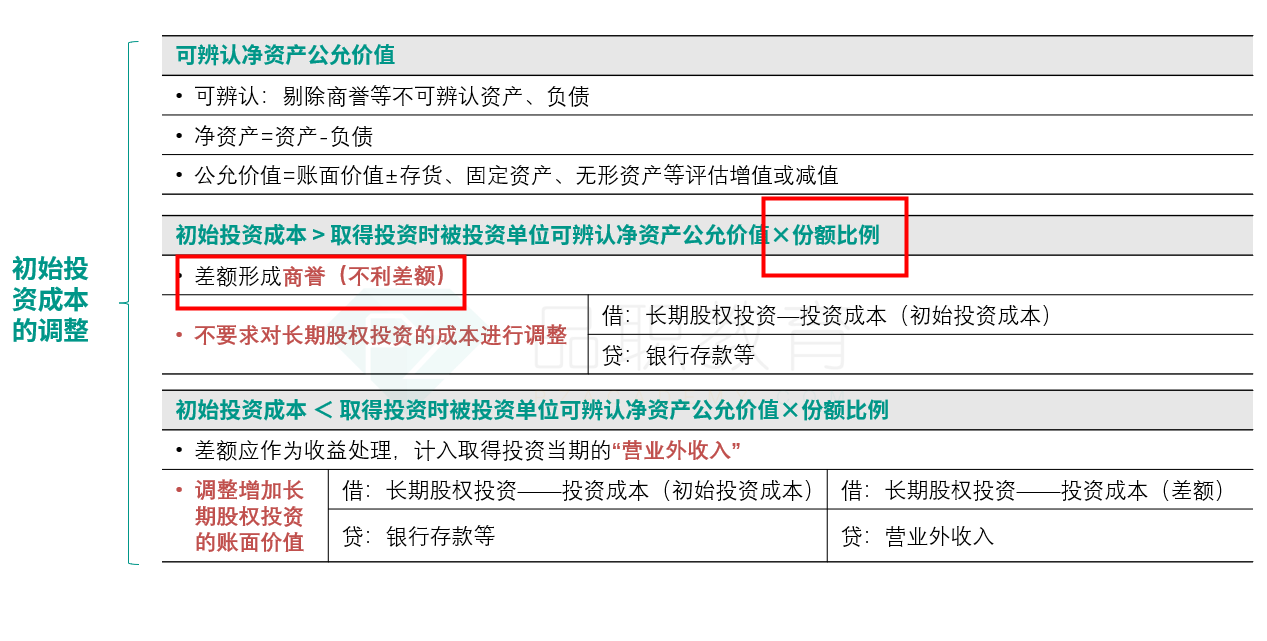

这里我们应该是按持股比例60%确认商誉,同一控制下的企业合并,如果是外购的情况:

长期股权投资成本=合并日被合并企业所有者权益在最终控制方合并财务报表中的账面价值*持股比例

=被合并方在合并日按购买日可辨认净资产的公允价值持续计算的净资产价值×持股比例+购买日最终控制方收购被合并方时归属于最终控制方的商誉

这里题干直接给出了被合并方所有者权益包含商誉的账面价值8000,那这8000就是100%被合并方的账面价值,所以对应的是100%的商誉。我们都要同时乘以持股比例。

商誉都是按照持股比例来确认的

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

Rosa · 2023年08月13日

非常感谢您的回答 但是对于这一句话我还是不太理解,特别是最后那个+号后面的关于商誉的文字 “ =被合并方在合并日按购买日可辨认净资产的公允价值持续计算的净资产价值×持股比例+购买日最终控制方收购被合并方时归属于最终控制方的商誉”