这道题的答案C 的解释没看懂。 麻烦老师能再解释一下吗

伯恩_品职助教 · 2023年08月10日

嗨,从没放弃的小努力你好:

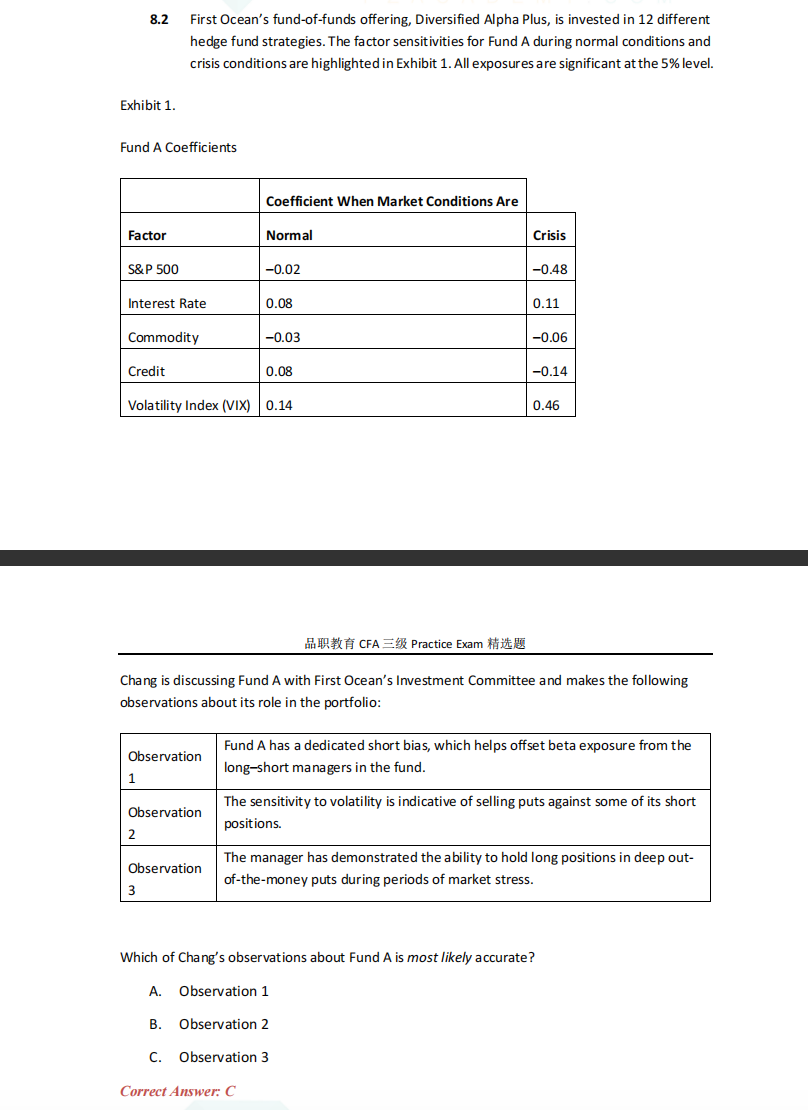

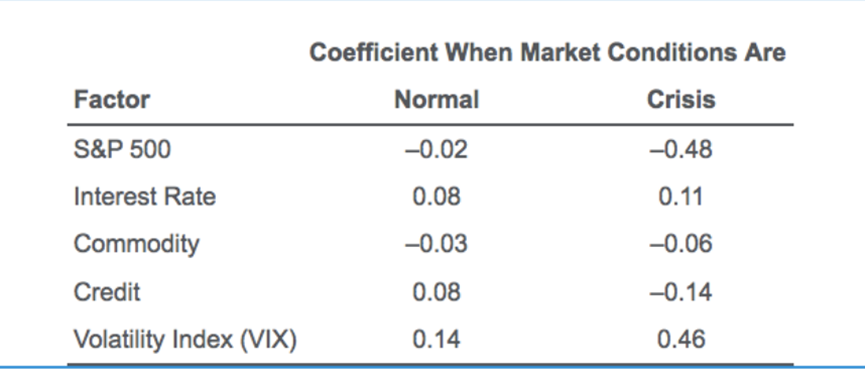

对于基金 A,在市场压力期间增加深度价外看跌期权可以解释为什么与股票市场的相关性在正常市场中相对中性,但在危机期间显着为负。crisis期间与波动性的正相关性大幅增加也支持了这一点。

C选项,其描述简单是说持有PUT。PUT是option,与波动成正比,CRISIS的时候是高波动,所以这个时候应该系数是增加的。而表格的VIX的crisis比normal高(0.46>0.14),所以证明C是对的

----------------------------------------------加油吧,让我们一起遇见更好的自己!