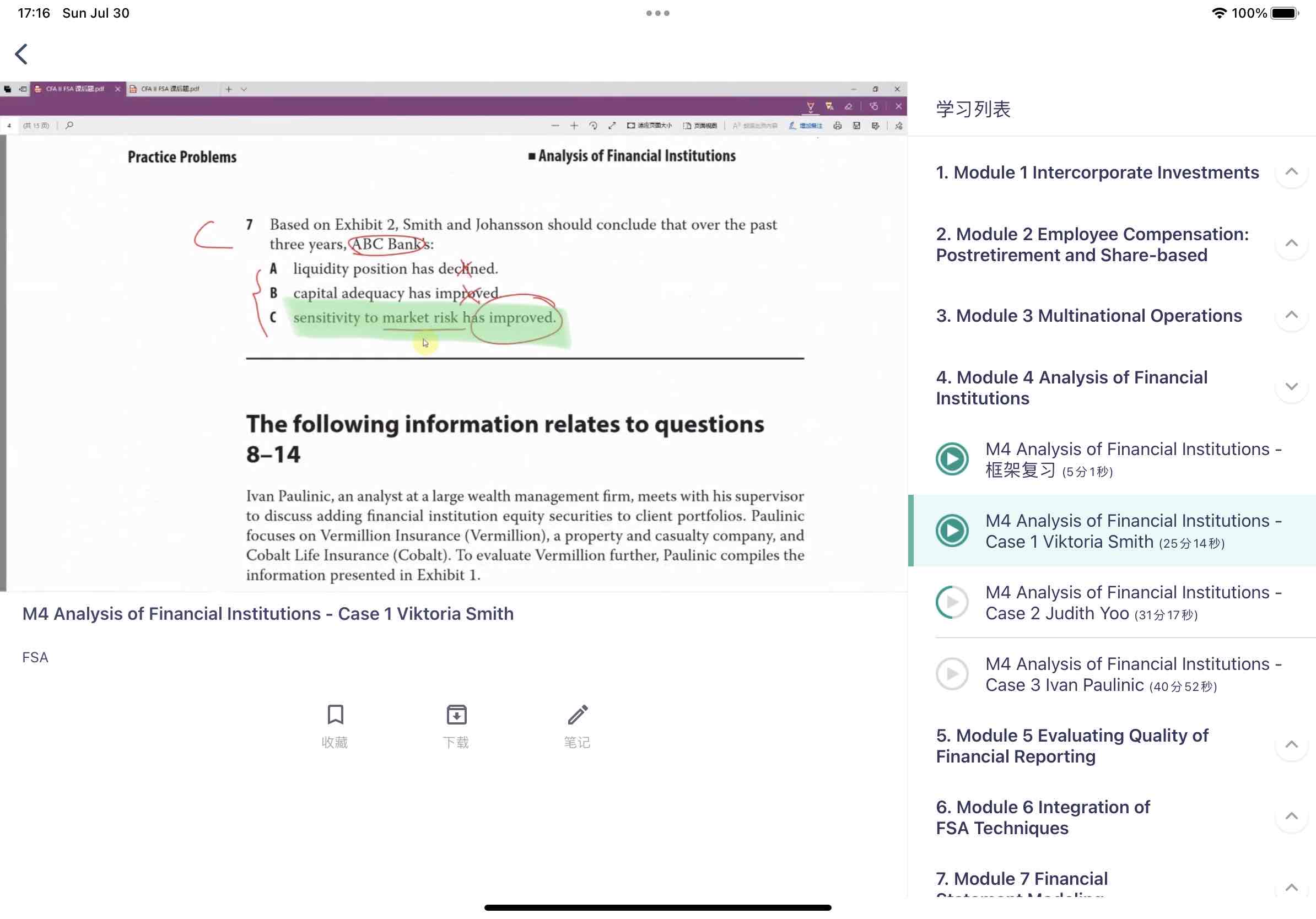

如题,为什么VaR越小,sensitive to mkt risk越大?

王园圆_品职助教 · 2023年07月30日

同学你好,这里英文翻译过来并不是sensitivityi简单的变大,而是improved,也就是银行对于市场风险的敏感性是提升的(提升是主观的一个褒义词,是说明在变好)

从表格2的两个VaR来看,数据都是下降的,含义就是银行在极端情况下可能发生的损失的数额是下降的,也就是同样的风险下,银行17年相比15能能够更好的应对,从而使自己的损失变小——这也是好的,说明银行确实在提升

所以,其实C选项是说,银行由于对风险的应对能力加强了,能更快的对风险做出反应从而及时止损,从而减少极端情况下的损失金额,所以C 应该翻译成 银行应对市场风险的敏锐度有了提升 的意思